左から安藤 裕介氏、松本 真尚氏、川名 将斗氏、久保田 朋彦氏

- <目次>

- 自己紹介

- スタートアップのM&Aエグジットについての現状認識

ビジネスのルールが変わった

オープンイノベーション促進税制の創設効果

日本ではCVCの役割が中途半端 - スタートアップのM&Aの定義と特徴

バリュエーションの目線が合わない

プット/コールオプションやアーンアウトの活用を

のれんの償却、減損について

人材の流動性が大事

自己紹介

久保田 朋彦(くぼた・ともひこ)

UBS証券、ソニー、GCAを経て、2014年にデジタル・テクノロジー分野でのインキュベーション事業を手掛けるGCAの子会社アンプリアの代表取締役に就任。15年以上に渡り、メディア、テクノロジー業界にて、日本企業と米国のテクノロジベースの企業とのM&Aや戦略的アライアンスを実現。日米のメディアおよびデジタル・テクノロジー企業をクライアントとしている他、メディアおよびテクノロジー業界でのカンファレンスにも多数スピーカーとして参加。2017年7月に日本での体制強化に伴い、GCAテクノベーションに商号変更。

久保田 「経済産業省から『

大企業×スタートアップのM&Aに関する調査報告書』が発表をされました。大企業のオープンイノベーションを推進するために、スタートアップとの連携の重要性が指摘されています。しかしながら、日本の大企業は自前主義の傾向が強く、自社の成長戦略において、スタートアップとの連携によるオープンイノベーションを活用しきれていないと言われています。調査報告書では、オープンイノベーションのひとつの手段として、『大企業等の事業会社とスタートアップのM&A』に着目し、『大企業とスタートアップの両者がM&A 時のバリュエーションを適切に評価する考え方』や、『スタートアップを買収することの目的を投資家に理解してもらうための IRのあり方』について取りまとめています。本日は、調査報告書の作成に携わられた経済産業省の安藤氏・川名氏に加え、WiLの共同創業者として、大企業とスタートアップの“架け橋”をしておられる松本氏にご参加いただき、大企業によるスタートアップM&Aの課題と解決策についてお話合いいただきます。まずは、自己紹介をお願いします」

安藤 裕介(あんどう・ゆうすけ)

公認会計士として大手監査法人で上場企業の監査やスタートアップの上場支援に従事。2019年より産業創造課にて大企業とスタートアップとのオープンイノベーションをテーマに、『オープンイノベーション促進税制』の制度創設及び執行に関わるほか、スタートアップの株式取得に先立って機動的な資金供給を実現する新株予約権等の『「コンバーティブル投資手段」活用ガイドライン』や、オープンイノベーションの一つの手段としての『大企業×スタートアップのM&Aに関する調査報告書』の作成に携わる。

安藤 「経済産業省 経済産業政策局産業創造課の安藤です。大企業のイノベーションについて、経済産業省としてどのような支援ができるのか、政策を立案する部署です。私は公認会計士で、これまで大手監査法人にて、上場企業の監査やスタートアップの上場支援に携わってきました。2020年4月から始まったオープンイノベーション促進税制の創設と執行に携わり、現在も引き続き、スタートアップに対するリスクマネーの供給と事業会社のイノベーショをテーマに取り組んでいます」

川名 「経済産業省 経済産業政策局 新規事業創造推進室の川名です。主にスタートアップの成長促進を担当している部署で、代表的な取り組みとしては、世界で勝てるスタートアップ企業を生み出すことを目的としたJ-Startupプログラムの運営が挙げられます」

松本 「WiLの松本です。1999年にPIMを設立し、CEOに就任しました。2000年、ヤフージャパンにPIMをM&A

エグジットさせた後、ヤフージャパンの社長室で、Yahoo! BBの立ち上げ、モバイル事業の責任者、事業会社との提携・戦略投資を担当しました。2013年に、日本と米国のシリコンバレーに拠点を置くVC(ベンチャーキャピタル)のWiLを創業しました」

1.スタートアップのM&Aエグジットについての現状認識

ビジネスのルールが変わった

久保田 「なぜ、大企業は、スタートアップの技術やサービスを取り込むことを目的とした、オープンイノベーションを促進する必要があるのでしょうか。換言すると、大企業は、自らイノベーションを起こし、自己変革をしていくことはできないのでしょうか。

既存事業の延長では、日本の大企業も、自社開発でイノベーションを起こすことができ、競争力を保つことが可能でした。しかしながら、米国のGAFA(Google、Amazon、Facebook、Apple)をはじめとするデジタル企業が登場してきたことで、ビジネスのルールが変わりました。既存の大企業も、これまでの技術開発の延長線上にはない、デジタルトランスフォーメーションを求められるようになりました。加えて、デジタル化により、プロダクト開発のサイクルが極端に短くなったことも、新規事業開発の“種”を外部に求めるオープンイノベーションが必要となった理由だといえます。

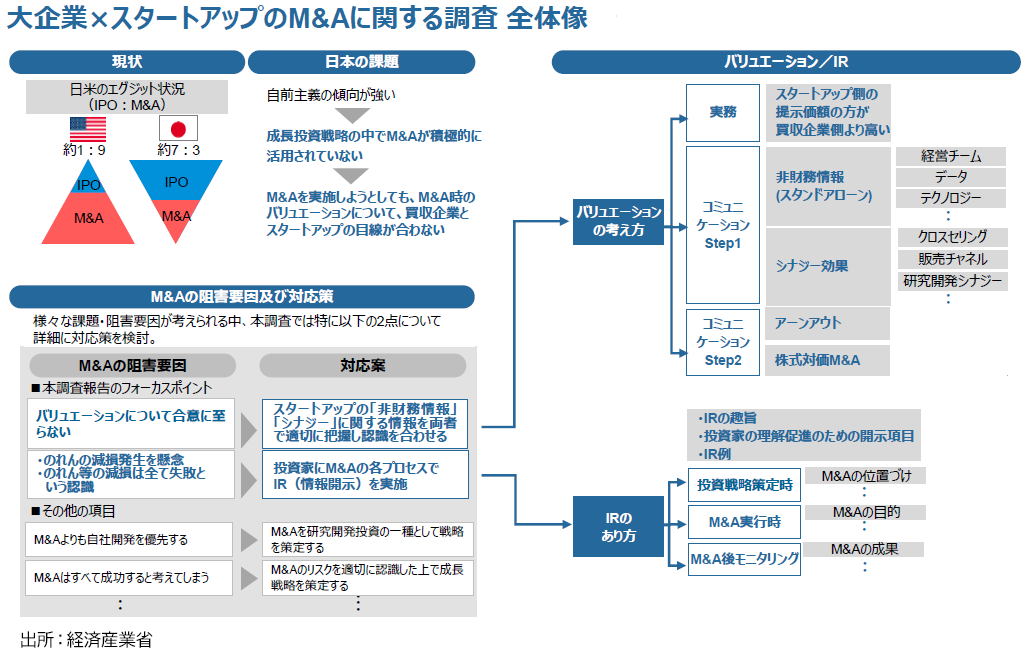

報告書(調査の全体像は下図)で述べられている、スタートアップのバリュエーションや制度設計といったテクニカルな論点以前に、今後、大企業が生き延びるために、社内外の開発リソースをどのように活用するべきか、その手段の1つとしてスタートアップM&Aを活用する必要があるということを先ず認識する必要があります」

川名 「大企業×スタートアップのM&Aは、大企業とスタートアップ双方の成長に資するオープンイノベーションの手段であると考えています。大企業にとっては、スタートアップが起こすイノベーションを活用して自己変革ができるとともに、スタートアップにとっては、大企業の潤沢なリソースを活用してさらに成長をしていくことができます。私がおります新規事業創造推進室は、主にはスタートアップの成長促進を担当している部署ですが、今回は、大企業とスタートアップ双方の成長に資する施策としてM&Aに着目し、この調査報告書を作成しました。

川名 将斗(かわな・まさと)

2002年に民間の事業会社に入社し、広報、マーケティング、デジタル戦略等の業務を担当。

事業会社在籍時には、異業種による買収や競合企業との合併等、実際にM&Aを複数回経験するとともに、M&A時のPMIを担当し、企業文化の融合等の統合プロセスに関与。経済産業省では2020年より新規事業創造推進室に所属し、主にスタートアップの成長促進を担当。

政府として2025年度までに50社のユニコーンを創出していく目標を掲げ、さまざまな取組を行っていますが、スタートアップのエグジットという選択肢を考えた場合、日本の場合、IPO(株式上場)に偏っているという課題意識を持っています。もちろん、IPOが悪いと言うつもりはまったくありません。但し、本来なら、未上場のまま成長曲線を描いていくべきスタートアップが、十分にスケールしない段階で上場し、その後成長が鈍化するということが起きているとの指摘がなされています。そこで、IPOに限定しない、多様なエグジットを検討する必要があると考え、大企業によるスタートアップのM&Aについて、今回の報告書を作成しました」

松本 真尚(まつもと・まさたか)

1999年にPIMを設立、CEOとして2000年のYahoo! JAPANとの合併を指揮。その後、Yahoo!社長室で戦略投資やYahoo! BBの立ち上げを指揮し、Yahoo! Shopping事業部長に就任。SoftBankのVodafone買収後は、Yahoo!のモバイル事業部の初代事業部長とSoftBankモバイルのプロダクト・コンシューマ統括本部長を兼務。2008年にはRD統括本部長としてYahoo!のサービスのフロントエンドの開発を行う。2011年からは、Yahoo!のCIO (Chief Incubation Officer)として同社の新規事業を指揮。他の事業会社との連携やJVを多数仕掛ける。2013年にWiLを創業。運用するファンド総額は約1000億円。

松本 「IPO時点での企業規模が小さすぎるという点については、かねてから私も指摘してきました。東証マザーズ市場の創設により、スタートアップにとってのIPOの壁は低くなりました。直近決算が赤字であったとしても、高い成長性が期待できるという条件を満たせば上場できるようになりました。一方、パブリックカンパニーとして、安定的な利益を上げることが求められます。そうなると、成長のために資金を投じることが難しくなるという矛盾が生じます。持続的に利益を上げる経営構造を作り上げることは、グーグルやアマゾンでも容易ではありません。上場会社として、不特定多数の株主への報告を求められながら、『グーグルを目指せ』と言われても、米国のユニコーンのように勝負をすることは不可能です。

これは日本の場合、投資家の問題とも言えます。米国の個人投資家は、株式投資・不動産投資・現預金も含めて、自分自身の資産ポートフォリオについての考えを明確に持っています。日本人は投資に対して、安定的に資産を増加させるものだと考えます。株式投資先に対しても同様です。このような投資家の要求に応えようとするあまり、スタートアップが本来目指すべき成長のJカーブを描くことが難しくなっています。実は、この考え方は大企業についても当てはまり、その結果、失われた30年という日本経済の低成長に繋がっているのです」