| EV-EBITDA倍率(Enterprise Value - Earning Before Interest Tax Depreciation Amortization:イーヴィーイービッダ、あるいはイーヴィーイービットダ倍率)とは

EV-EBITDA倍率は、EV(Enterprise Value:企業価値)とEBITDA(Earning Before Interest Tax Depreciation Amortization)との倍率のことです。ここで、EVは先ほど説明したD+E、つまり有利子負債の金額と時価総額の合計で計算した企業価値のことです。一方でEBITDAは、金利(Interest)税金(Tax)減価償却費(Depreciation)無形固定資産の償却費(Amortization)の四つを差し引く前の(Before)利益(Earnings)という意味です。このうち前半のEBIT(Earnings Before Interest & Tax)までは、借入金や社債の支払利息と税金を差し引く前の利益のことであり、実質的には本業での儲けである営業利益とほぼ同じような利益を意味しています。後半のDA(Depreciation and Amortization)は、設備投資の金額をその利用可能期間にわたって割り振った費用である減価償却費(Depreciation)と、のれんや特許権といった無形固定資産の購入金額をその効果があると考えられる期間にわたって割り振った費用である償却費(Amortization)のことです。これらの費用は、利益(Earnings)を計算する時には差し引かれますが、実際には費用が発生した時にキャッシュの支払が行われているわけではありません。したがって、この2つの費用、つまりDA(Depreciation and Amortization)をEBITに足し戻すことによって、DAを差し引く前の利益、つまりキャッシュフローベースに置き直しているのです。つまり、EBITDAはキャッシュフローをベースに計算した本業からの儲けを意味しているのです。

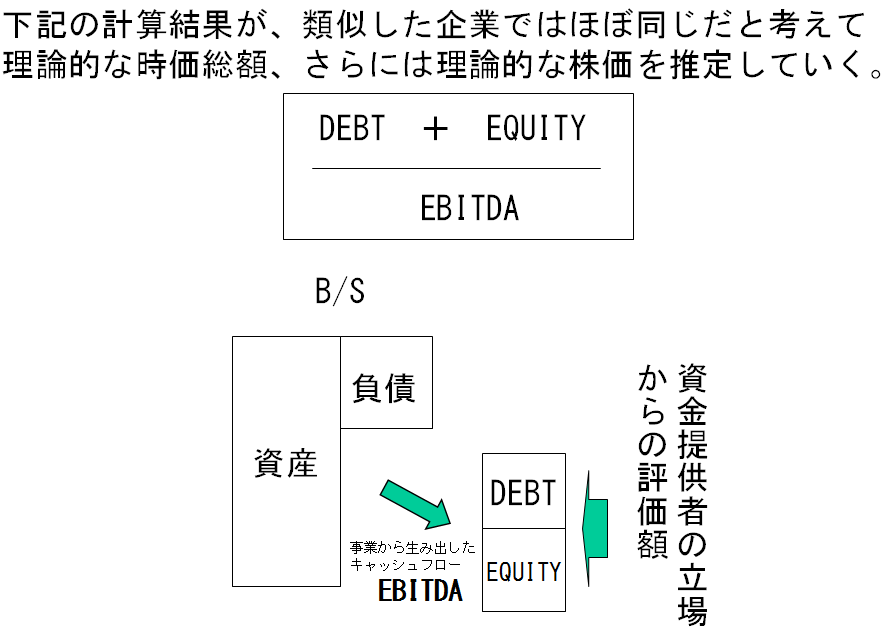

この企業が本業から生み出したキャッシュフローを意味するEBITDAは、企業が事業を行うために資金を提供した株主と債権者に分配される儲けのベースになります。したがって、EBITDAが多いほど、資金提供者である債権者や株主の取り分も多くなり、結果として債権者と株主の権利の価値である借入金や社債の金額と時価総額の合計、つまり企業価値も大きくなるというように、EBITDAとEVの2つは連動すると考えられます。さらにこの2つの数値の比率は、理論的には事業の内容や規模、あるいは成長ステージなどが似ている企業同士ではほぼ同じ水準になると考えられます。そこに注目して、まず類似している企業のEVがEBITDAの何倍となっているのかを計算し、その倍率に評価したい企業のEBITDAを掛け合わせて、その企業のあるべき理論的な企業価値を計算していきます。その理論的な企業価値から、DEBT、つまり借入金と社債の合計金額を差し引いて、理論的な時価総額を計算していくのです。類似会社としては1社だけを選択することもありますが、数社を選択してその平均値を使うこともよく行なわれています。

EV-EBITDA倍率

= EV(DEBT (社債と借入金の金額)+ EQUITY(時価総額))/EBITDA

EV-EBITDA倍率も、何倍でなければならないという絶対的な数字はありません。ただ、一般に、安定期あるいは成熟期に入った企業や業種では、5倍から10倍程度となることが多いようです。また、成長期にある業界や企業の場合には、今後EBITDAが増加することを見込んで時価総額が高めになるため、EV-EBITDA倍率は高めになる傾向があります。 なお、EBITDAは税金が差し引かれていないため、税率の高い国ではEBITDAの金額が大きくても、税金を差し引いて考えると資金提供者が実際に受け取る分はそれほど大きくはならないことになります。したがって、税率の高い国ではEBITDAに比較してEVがあまり大きくならないためEV-EBITDA倍率は低めに、逆に税率の低い国では高めになる傾向があります。

図1-4 EV-EBITDA倍率

|

| EV-EBITDA倍率法の計算事例

それでは、EV-EBITDA倍率法を使って、以下のような場合のX社の理論的な時価総額を計算してみましょう。

X社と同業種の企業のEV-EBITDA倍率は、平均で6倍でした。X社のEBITDAが120億円、借入金と社債の合計金額が160億円とすると、X社の理論的な時価総額はいくらになるでしょうか。

X社のEBITDAは120億円で、同業種企業のEV-EBITDA倍率が6倍であるとすると、X社の企業価値、つまり借入金と社債の金額と理論的な時価総額の合計額の推定値は

120億円×6=720億円

となります。

このうち、借入金と社債の金額が160億円ですので、これを上記の720億円から差し引くと、理論的な時価総額の金額は560億円となります。さらに、これを発行流通株式数でに割ることによって、一株当たりの理論的な株価が計算できます。 |

[ 参考文献 ]

・西山茂(2008)『入門ビジネスファイナンス』(東洋経済新報社)

・西山茂(2012)「ファイナンス論基礎」『若手ビジネスパーソンのためのMBA講座』

(日経BizアカデミーBizCOLLEGE)

■西山 茂(にしやま しげる)

早稲田大学政治経済学部卒業。米ペンシルバニア大学ウォートン校よりMBA取得。早稲田大学より博士号取得。監査法人ト-マツ等にて会計監査、株式公開コンサルティング、M&A支援、人材育成などの業務に従事。

2002 年から早稲田大学で教鞭をとり、2006年から現職。会計や財務といった数字をベースに理論と実務の両面から経営を考える授業やゼミを担当している。国内主要企業の監査役を歴任。会計・財務に関する著書多数。公認会計士。

※詳しい経歴はこちら