はじめに

新型コロナウイルス感染症(COVID-19)の世界的な拡大により、ディスラプション(破壊的な変化)が大きく加速した。この不可逆的な変化により、経営者は社会課題に取り組む企業として果たすべき役割の再考を求められている。今回は、企業価値の構成要素や、具体的な企業行動について考察するとともに、サステナビリティ経営へ対応しながら幅広く多様なステークホルダーを考慮し長期的なバリュー・クリエーション戦略を実現するために必要となるバリュー・エコシステムへの対応について紹介する。

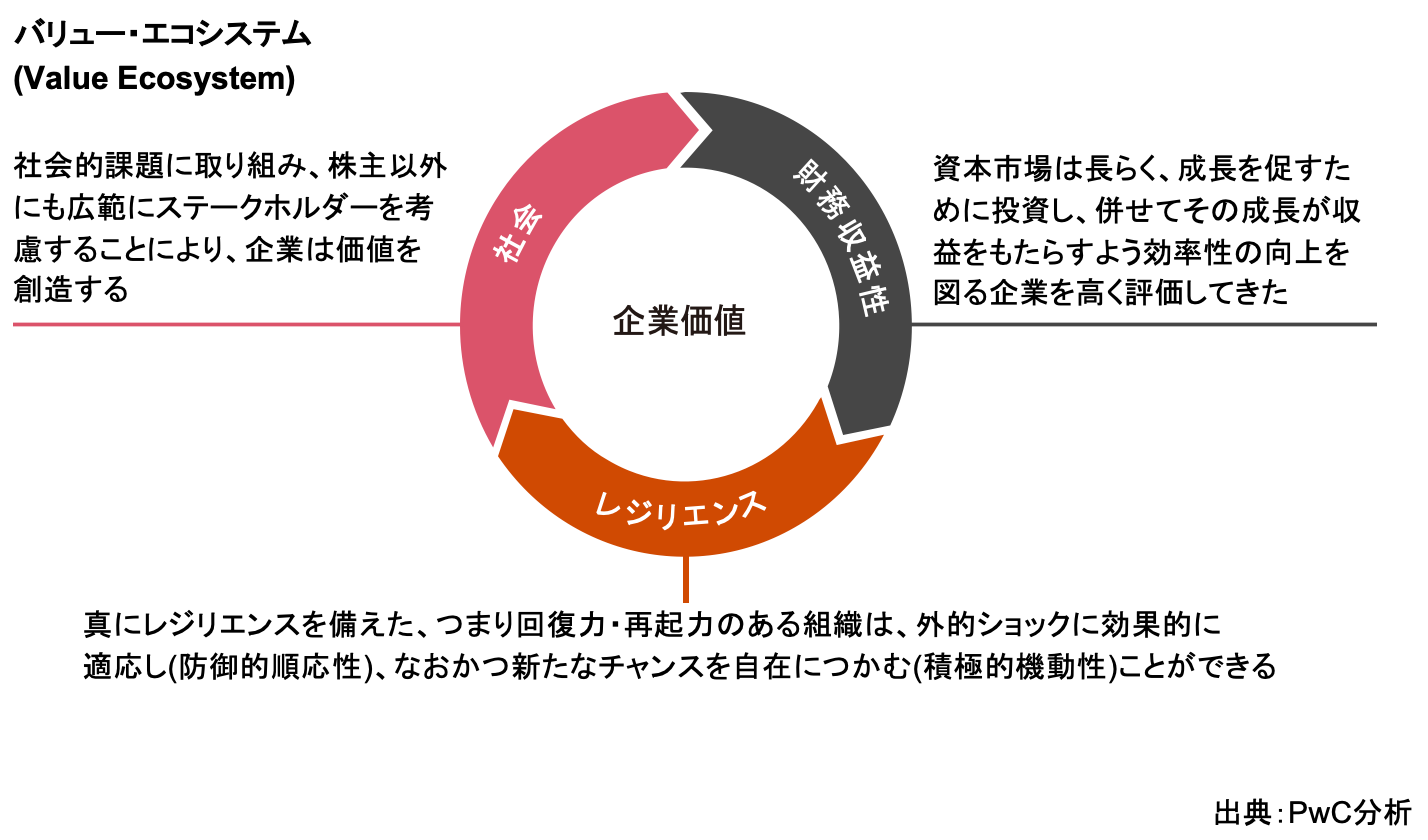

バリュー・エコシステムについて

バリュー・エコシステムは「財務収益性」、「レジリエンス」、「社会」の3要素から成り立っている。

「財務収益性」は、投下資本利益率(ROIC)、成長性、資本効率性、税金、資本コスト、コスト構造、投資等の財務的成果である。これまで資本市場は財務的成果を重要視してきたことから、企業は自社の財務収益性の測定・開示を充実させることに注力してきた。

「レジリエンス」は、外的な変化や衝撃に対する適応力、機動力を示している。COVID-19によって、サプライチェーンやデジタルプラットフォームなどの分野においてレジリエンスを有することの価値が更に高まり、資本市場においても、その必要性は注目されつつある。

「社会」は、幅広い社会課題への取り組みと、株主に限らず広範なステークホルダーを考慮することの重要性を示している。例えば、気候変動問題への対応や、ダイバーシティ&インクルージョンを通じた有能な社員の採用・定着による企業価値向上が挙げられる。

激しい外部環境変化に適切に対応するためには、これまでのように財務収益性のみにフォーカスした対応だけでは十分とは言えず、より広範なステークホルダーを考慮し長期的な目線でレジリエンス及び社会における非財務価値を高める、バリュー・エコシステムを意識していく必要がある。

パンデミック対応や社会構造変化に伴う企業の対応事例

バリュー・エコシステムと関わりの深いパンデミックや社会構造変化に対する企業の対応事例を紹介する。

まず、自社リソースをCOVID-19の対応に振り向けることで、