[M&A戦略と会計・税務・財務]

2021年10月号 324号

(2021/09/15)

| 支援制度等 | 制度内容 | |

|---|---|---|

| 産業競争力強化法 | ||

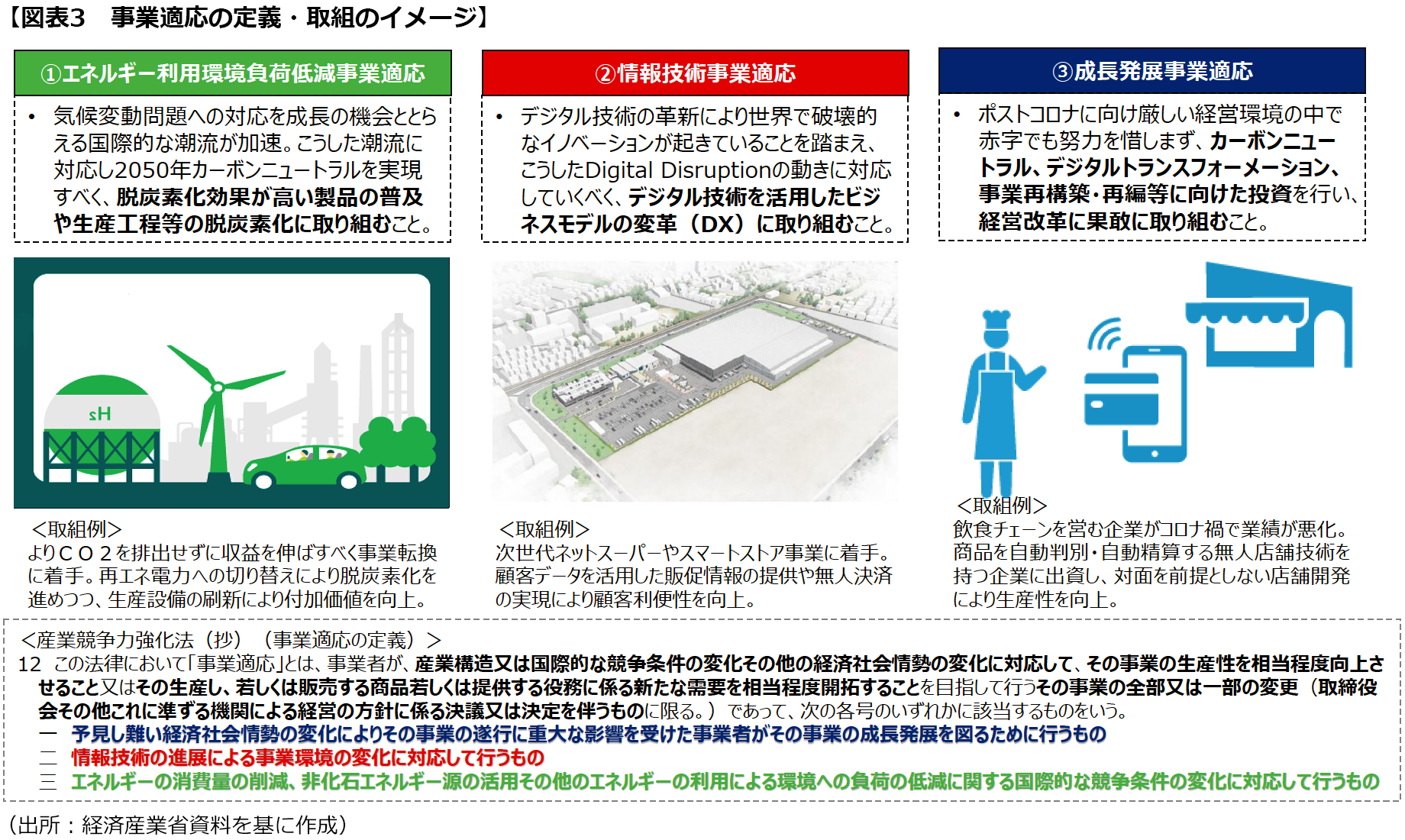

| 事業適応計画 | ①カーボンニュートラル、②DX(デジタルトランスフォーメーション)、③「新たな日常」に向けた事業再構築に関する計画認定を受けた場合に、税制支援(投資促進税制、繰越欠損金の控除上限の特例)や金融支援(利子補給、低利融資)を行う | |

| 外部経営資源活用促進投資事業計画 | 投資事業有限責任組合がグローバルオープンイノベーションに資する海外投資について計画認定を受けた場合に、海外投資50%規制の適用除外等を行う | |

| 革新的技術研究成果活用事業活動計画 | ディープテック(大規模研究開発型)ベンチャー企業の量産体制整備等に関する計画認定を受けた場合に、これに必要な資金の民間金融機関からの融資に対し、独立行政法人中小企業基盤整備機構の債務保証を行う | |

| ベンチャー企業の再挑戦支援 | 資金調達の円滑化や有望資産の再活用によるスタートアップ企業の再挑戦支援を行い、コロナ禍の影響等によって事業継続が困難になったスタートアップ企業等を支援 | |

| 債権譲渡における第三者対抗要件の特例 | 債権の譲渡の通知等が、新事業活動計画の認定を受けた事業者によって提供される情報システムを利用してされた場合には、当該情報システム経由での通知等を、確定日付のある証書による通知等とみなす | |

| 国立研究開発法人産業技術総合研究所による研究開発施設等の提供 | 企業等の新製品・新サービスの開発などの新しい事業活動に対して国立研究開発法人産業技術総合研究所の研究開発施設等を提供 | |

| 事業再編計画に関する支援措置の拡充(会社法の特例措置の拡充、金融支援の対象の拡充) | 事業再編計画の認定を受けた場合に活用できる会社法の特例措置の拡充(株式対価M&A時の株式買取請求権の適用除外、スピンオフの際の業務執行者の欠損填補責任の軽減)や金融支援の対象拡充(大規模な買収資金、構造改善費用等) | |

| 私的整理から法的整理への移行等の円滑化 | 事業再生ADR(私的整理)において、法的整理に移行した場合も私的整理時の事業再生計画案が適用される予見可能性を高めることにより、結果的に法的整理に移行することなく、事業再生ADRでの迅速な事業再生を実現する制度等を措置 | |

| 中小企業再生支援協議会による事業再生支援の機能強化 | 中小企業再生支援協議会による中小企業の事業再生支援について、法的整理に移行した場合に、つなぎ融資債権の優先弁済が認められる蓋然性の向上を図る規定や、商取引債権が保護される予見可能性を高める規定を創設 | |

| 創業関連保証の保証限度額・対象者の拡充 | 創業者に対する信用保証制度について、中小企業等経営強化法において措置されているものを産業競争力強化法に統合し利便性を高めるとともに、利用対象の拡充(個人事業主が創業後5年未満の間に会社を設立し事業譲渡した場合も利用対象とする) | |

| 中小企業等経営強化法 | ||

| 中堅企業への成長促進 | 規模拡大に資する支援策(経営革新計画、経営力向上計画に紐付く支援)について、資本金によらない新たな支援対象類型を創設し、中小企業から中堅企業への成長途上(規模拡大パス)にある企業群まで対象を拡大 | |

| 経営資源集約化の促進 | 譲り受けようとする企業の財務状況等の調査(デューデリジェンス)に関する事項を記載した経営力向上計画の認定を受けた中小企業が、認定に従ってM&Aを実施した場合、中小企業の経営資源の集約化に資する税制(準備金の積立等)を措置 | |

| 事業継続力の強化 | 連携事業継続力強化計画に位置づけられた中堅企業を対象とした特例を措置します。また、中小企業に対するハザードマップの周知を促進 | |

| 承継円滑化法 | ||

| 経営承継円滑化 | 事業承継(M&Aを含む)を要するものの株主の所在不明によりそれが困難である旨の認定を受けた中小企業者について、所在不明株主からの株式買取り等の手続きに必要な期間を5年から1年に短縮する会社法の特例を措置 | |

(出所:経済産業省ホームぺージを基に作成)

| 事業適応 | |||

| 前向きな取組 1 生産性向上・需要開拓を目指す取組 事業者が、産業構造又は国際的な競争条件の変化その他の経済社会情勢の変化に対応して、その事業の生産性を相当程度向上させること又はその生産し、若しくは販売する商品若しくは提供する役務に係る新たな需要を相当程度開拓することを目指して行う 2 全社的取組 事業の全部又は一部の変更(取締役会その他これに準ずる機関による経営の方針に係る決議又は決定を伴うものに限る。) | 成長発展事業適応 | 情報技術事業適応 | エネルギー利用環境負荷低減事業適応 |

| 予見し難い経済社会情勢の変化によりその事業の遂行に重大な影響を受けた事業者がその事業の成長発展を図るために行うもの | 情報技術の進展による事業環境の変化に対応して行うもの | エネルギーの消費量の削減、非化石エネルギー源の活用その他のエネルギーの利用による環境への負荷の低減に関する国際的な競争条件の変化に対応して行うもの | |

| 税制措置 | 欠損金の控除上限の特例 | DX投資促進税制 | カーボンニュートラル投資促進税制 |

マールオンライン会員の方はログインして下さい。ご登録がまだの方は会員登録して下さい。

[Webインタビュー]

![]()