[M&A戦略と会計・税務・財務]

2017年2月特大号 268号

(2017/01/19)

1. はじめに

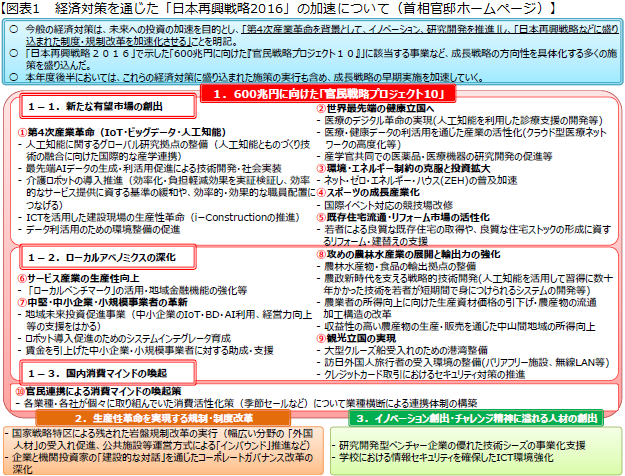

2016年12月8日、与党の「平成29年度税制改正大綱」が決定され、12月22日に「平成29年度税制改正の大綱」として閣議決定された。昨年度までは、実効税率の引下げを柱とする、税制の抜本改革が改正として行われてきた。今般の税制改正では「第4次産業革命」の実現に向けた、イノベーションの社会実装による潜在需要を開花させる新たな製品・サービスの創出と生産性革命の遂行のため、「重点分野別戦略」の策定と横断的施策(規制改革、研究開発等)の加速化を図るべきであるとしている。

税制の観点からは、無形資産・研究開発への投資促進、コーポレートガバナンスの更なる強化、新陳代謝の促進・事業再編の円滑化等の施策に対応した政策税制の整備が盛り込まれている。

本稿では、平成29年度税制改正(以下「2017年度税制改正」)の中で、法人関連の項目について解説を行う。

2. 2017年度税制改正大綱の概要

2017年度税制改正では、「生産性を抜本的に向上させるために、税制においては、企業による「攻めの投資」を後押しするとともに、コーポレートガバナンスの強化を促すための取組みを進め」、「「イノベーション」による企業収益の拡大が雇用の増加や賃金上昇につながり、それが消費や投資のさらなる増加に結び付くという経済の「好循環」を強化する」、ための税制としての取組みを進めることを宣言している。

マールオンライン会員の方はログインして下さい。ご登録がまだの方は会員登録して下さい。

- 取得原価配分(PPA)、のれんの償却・減損テストの理解を深める

[【バリュエーション】Q&Aで理解する バリュエーションの本質(デロイト トーマツ ファイナンシャルアドバイザリー合同会社)]

[Webインタビュー]

![]()