[Webインタビュー]

(2014/04/09)

―― M&A取引において「表明保証保険(Representations and Warranties Insurance/Warranty and Indemnity Insurance)」が活用されることがあるときいています。表明保証保険とはどのようなものですか?

「M&Aを行うにあたり、買い手は、財務、税務、法務、労務等の様々な観点で買収ターゲットについてデューディリジェンスを実施し、もしそのなかで問題点が見つかったら、それをM&A取引の契約条件に反映させるべく交渉します。しかし、デューディリジェンスは売り手から開示された情報を基に限られた時間で行われますので、どんなに頑張ってもおのずと限界があり、完璧ということはないと思います。ましてや、買収ターゲットが外国にある場合は、法体系も異なり、情報の非対称性は大きいでしょう。そこで、M&A取引の契約書のなかで、潜在債務や偶発債務が存在しないことなど、M&A取引実行の前提となっている状態について売り手から「一筆」とることが表明保証であり、もし後で表明保証が正確ではなかったことが判明した場合(すなわち表明保証違反があった場合)には、買い手はそれによって被った損害を売り手に対して賠償・補償請求することができる、という仕組みを作ります。表明保証保険とは、売り手による表明保証違反があった場合に、取引契約書に基づいて買い手が売り手に対して賠償・補償請求することができる損害を補償するというものです」

―― 実際には、どのようなケースで活用されていますか?

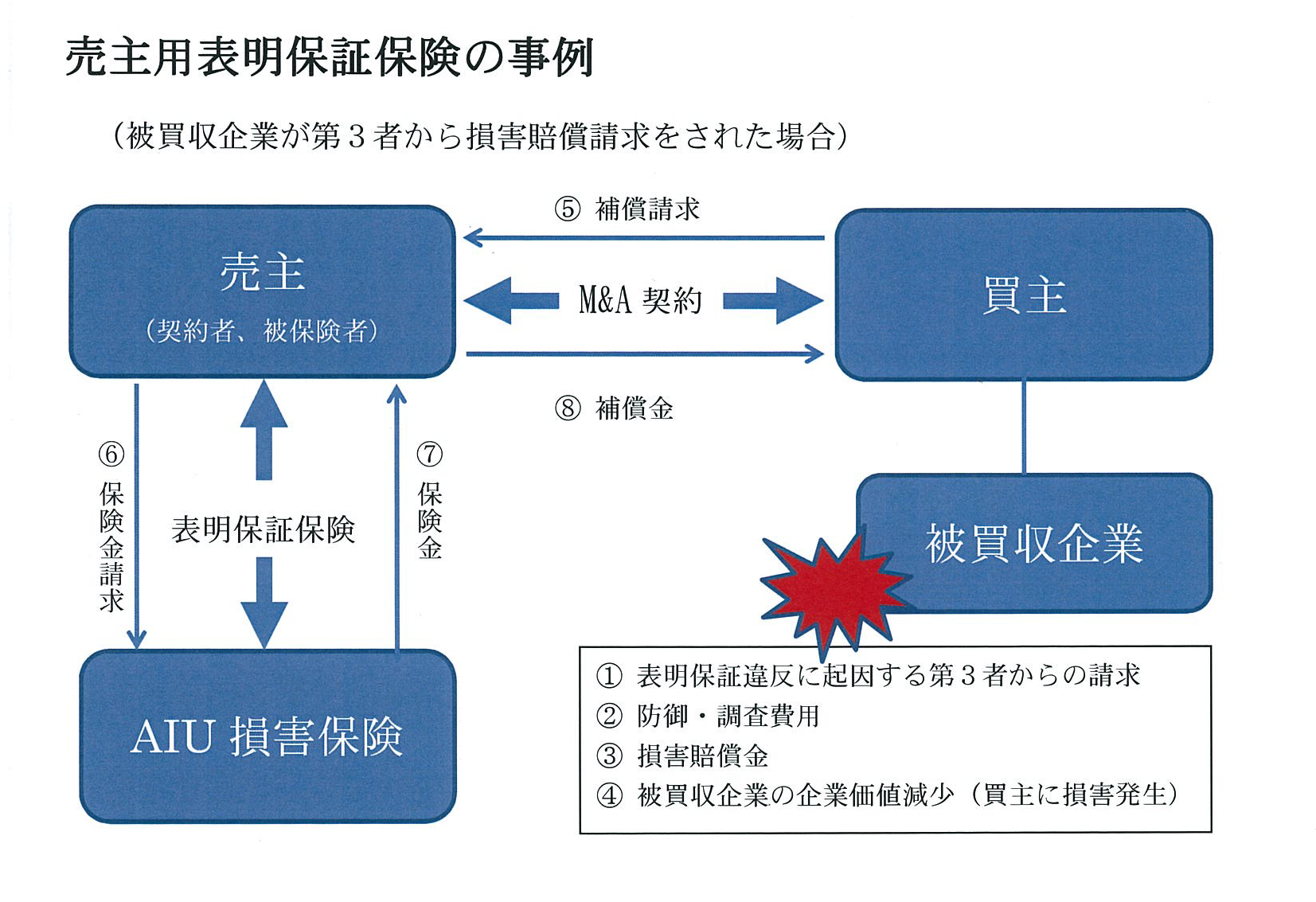

「この保険は、売り手が付保する場合と買い手が付保する場合がありますが、まずは、売主が付保する場合の事例でご説明します。

M&A取引の契約交渉のなかで、売り手としてはなるべく表明保証を限定したいですし、表明保証違反があった場合に買い手から賠償・補償請求されうる上限額もなるべく少なく抑えたいところですが、買い手が広範な表明保証を要求し、かつ表明保証違反があった場合の賠償・補償上限額もかなりまとまった金額を要求する場合は、この交渉にかなりの時間と労力を費やすことになります。売り手が一定の表明保証をすることについて同意したものの、賠償・補償上限額で折り合えない場合、例えば、売り手が5億円を提示しているのに対して買い手が25億円まで要求している場合は、この差額の20億円が取引成立の阻害要因になってしまいます。この場合に、売り手はこの差額分の20億円をカバーする表明保証保険を付保することにより、契約上は買い手に対して25億円の金額で合意しつつも、売り手の実際のエクスポージャーを5億円に限定することが可能になります。また、売り手が表明保証違反について損害賠償請求された場合は、弁護士等の専門家に相談しながら対応することになると思いますが、表明保証違反の紛争は複雑なケースになる場合が多いそうですので、かなりの時間と費用がかかると思います。この保険では、そのような専門家の費用も補償します」

―― つまり、交渉のなかで出てきた障害を解消して取引を成立させるための一つの手段として保険が活用されているということですね。買い手が付保する場合はいかがでしょうか?

「まずは、買い手が売り手の資力に不安を感じている場合、それを補うために保険を付保するケースが考えられます。契約上は表明保証違反について売り手に対して請求する権利を確保できたとしても、実際には売り手にその履行能力が期待できない場合、例えば、売り手は多額の負債を抱えており売買代金はその返済に充てられてほとんど手元に残らないというケースに、売り手が支払えなくても保険で回収できるようにするというものです。

次に、買い手が売り手から表明保証について十分な条件を引き出すことができなかった場合に、それを補うために保険が活用されることがあります。特に、売り手が投資ファンドという案件で保険の照会を受けることがよくあります。一般的に、投資ファンドは投資成果を確定させて投資家へ分配するために、表明保証による長期の偶発債務を負うことに対して強い抵抗を示す傾向があると聞いております。交渉の結果なんとか表明保証を引き出すことには成功したものの、表明保証違反について請求できる期間(一般的に『表明保証の存続期間』をよばれています)が非常に短かったり、賠償・補償上限額がわずかだったりして、買い手としては不十分だという場合に、保険によってそれを補完するのです。例えば、契約上の表明保証の存続期間は6カ月であるのに対して、保険の上では2年間にするとか、特に時効が長い税金関連の表明保証については5年間にするといったものです。また、賠償・補償上限額についても、契約上は5億円になっているものの、保険では20億円に設定するなど、お客様のニーズにあわせた設計が可能です」

マールオンライン会員の方はログインして下さい。ご登録がまだの方は会員登録して下さい。

[Webマール]

[Webマール]

![]()

![[座談会] 「真摯な買収提案」に企業はどう対応すべきか](/shared_files/contents/2024/202404/talk/icon02.jpg)