(4) 新興国に所在する対象会社への投資である一方で、上場類似会社として先進国を採用する場合 DCF法はFCFに対して

割引率を用いて現在価値に割引をすることで計算する評価手法であり、割引率として一般的には

加重平均資本コスト(WACC)を使うケースが多い。本稿においても、割引率としてWACCを想定して解説する。

新興国への投資の場合、FCFを割り引くWACCを直接計算することが困難であるケースが多い。これはなぜかというと、WACCの構成要素であるエクイティ・リスク・プレミアム(ERP)について超長期間の安定したデータを入手することが難しいケースが多いからである。このため、評価の実務において一般的に用いられているのが国際資本コストの概念である。典型的にはアメリカのデータに対して対象会社の所在する国における追加的なリスク(カントリー・リスク)を加算し、通貨の差異による調整を加味した割引率のことである。カントリー・リスクは政治体制や紛争といった地政学リスク、通貨の安定性、自然災害、法制度、経済危機等さまざまな要因が考えられる。通貨の差異による調整とは、1つの考え方として、インフレ期待が大きい国の通貨はそうではない通貨の国に比して、通貨の価値が将来的に下がっていくという考え方である。

上記の調整を実施して新興国に存在する対象会社のWACCをアメリカのドル建てのWACCを基礎として計算すると、当然カントリー・リスクとインフレ差の分だけ割引率は先進国に所在する企業に比して大きくなる。一方で、EBITDA倍率法の一般的な計算式には上場類似会社が所在する国の違いによるカントリー・リスクを織り込む個別の調整は含まれていない。このため、対象会社がカントリー・リスクの大きい国に所在する一方で、上場類似会社は対象会社に比してカントリー・リスクが低い国に所在する企業を選定した場合、DCF法による評価結果は、当該カントリー・リスクを織り込んだ割引率を使用することから、EBITDA倍率法の評価結果よりも下方に乖離する可能性がある。この場合、DCF法の評価結果のほうが、FCFに内在するカントリー・リスクの不確実性を織り込んでいると考えられるため、より重視するべきと考えられる。

なお、対象企業が新興国、上場類似会社が先進国に所在している場合、類似会社に比して高い成長が事業計画に織り込まれているケースも多く存在し、前述したように、この場合にはDCF法が類似会社比較法に比して上方に乖離する要因になる。本項で解説しているカントリー・リスクやインフレ率の差異による効果と、事業計画と上場類似会社に期待される成長率の効果がちょうど相殺しあう場合、DCF法の評価結果と類似会社比較法の結果が整合的になる場合も考えられる。

このように、整合している場合であっても、結果を吟味すると2つの相反する要因がバランスしているだけの場合もあり、事業計画の蓋然性や仮に未達成となる場合に考えられるリスク要因、上場類似会社の「事業における類似性」より掘り下げた「評価における類似性」の検討を含め、単純に評価結果を見るのみならず深みのある考察が求められる。

また、株価にもカントリー・リスクが一部加味されている場合も考えられ、DCF法の評価結果と整合する結果になる場合もあるが、投資家が国内であるか国外であるか等の投資家の属性次第でリスク水準の捉え方が異なる場合には乖離が生じやすい。

(5) 対象会社と上場類似会社の規模が異なる場合 DCF法で用いるWACCについて、

株主資本コストは、資本資産価格モデル(CAPM)を用いて計算することが多いが、CAPMでは同じ業界である場合、すべての企業が求められる期待リターンは同じという考え方になる。一方で、統計的に、時価総額が小さい企業に投資するほうが、市場参加者はより大きな期待リターンを得ることに関する研究・分析がされている。当該、規模の小さい企業に投資する際の追加的なプレミアムは小規模リスク・プレミアム(SRP)と呼ばれている。感覚としての説明になるが、読者の皆様が一投資家として株式市場に投資することを想像したとき、業界1位で名前の知れている企業へ投資をすることに比べて、同じ業界であっても上場したばかりで規模も小さい企業の株式を買うほうが緊張感は高いと思われる。まさにこの緊張感、ドキドキする気持ちがSRPだと思っていただきたい。

一方で、類似会社比較法、例えばEBITDA倍率法の一般的な計算式には、上場類似会社の規模や対象会社の規模に応じた調整がなされない。そのため、(対象会社と上場類似会社の相対的な規模の違いにも因るが)DCF法においてFCFを割り引く際のWACCにSRPが加算されている場合、EBITDA倍率法の評価結果に比してDCF法の評価結果が下方に乖離する可能性がある。

FCFに規模が小さいことに起因する不確実性が内在している場合には、SRPによる調整を実施しているDCF法の評価結果をより重視することが合理的と考えられる。

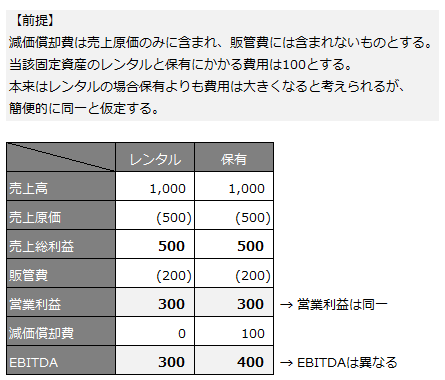

(6) 日本基準において対象会社と上場類似会社で事業用資産の調達方法が異なる場合 現行の日本会計基準においては、オペレーティングリース処理が認められていることから、仮に対象会社がすべての事業用の資産をオペレーティングリースで調達している一方で、上場類似会社が事業用資産を所有している場合、対象会社は事業用資産を営業経費として処理するため、EBITDAもEBITも同じ水準になるが、上場類似会社は資産を所有しているため、EBITの水準とEBITDAの水準は異なることになる。

図表4 生産設備をレンタルしている場合と保有している場合の違い

EBITDA倍率法を用いると、事業用資産の調達方法の違いを反映することができないため、上記のケースでは評価結果が過少になる可能性がある。なぜならば、上場類似会社は「EBITDA>EBIT」のため、倍率は小さく計算される一方で、対象会社は「EBITDA=EBIT」であるためである。DCF法においては、FCFの計算にあたって、減価償却費と設備投資額の調整を税引後営業利益以降で行うことから、事業用資産の持ち方による影響をDCFの計算では小さくできるため、DCF法のほうが精度の高い分析になっていると考えられる。

EBITDA倍率法とDCF法の計算結果が乖離した場合には、当該ポイントについても検討すべきであろう。また、仮に完全に類似性が伴う比較であれば、EV/EBITDA倍率法、 EV/EBIT倍率法、

PBR倍率法を含め、どの指標を用いても理論的には同一の評価となるはずなので、類似会社比較法の中での複数手法の採用・比較も有益であろう。

なお、事業価値においては差異が出るものの、保有のケースの場合には調達に関する有利子負債等を抱えている場合も想定でき、株式価値についてはレンタルの場合と整合的になることもあり得る。

また、

国際財務報告基準(IFRS)と米国会計基準(US-GAAP)においては、借手側のオペレーティングリース処理が原則なくなり、オンバランス処理されることになっているため上記の論点は通常存在しないが、対象会社が日本基準である一方で、類似会社がIFRSまたはUS-GAAPを採用している場合には、比較可能性が損なわれている可能性があるため、留意が必要である。ただし、日本のリース会計基準もIFRSやUS-GAAPに合わせるように改正される方向である。

(7) 対象会社の営業利益、EBITDAが大きいが、運転資本の回転期間が長い場合 DCF法は事業計画を基礎としたFCFをWACCにより現在価値に割り引いたものの累計価値であり、FCFの計算は一般的に以下の計算式が用いられる。

FCF = NOPAT + 減価償却費 - 設備投資費 ± 運転資本増減額

ここで注目すべきは、運転資本増減額である。対象会社の運転資本の回転期間が長い場合、運転資本増減額が大きくなるので、FCFの計算過程でNOPATからマイナス調整される金額が大きくなる。そうすると、FCFは控えめな水準となり、これをWACCで割引計算した評価結果も、運転資本の回転期間が短い場合と比して小さくなる。

一方で、EBITDA倍率法の一般的な計算式においては、運転資本の調整が含まれていない。例えば、対象会社が運転資本を多額に持つ代わりにEBITDAの水準を高い水準にすることを経営戦略として採用している場合、EBITDA倍率法の結果は大きくなるが、運転資本の負担まで計算に考慮するDCF法の評価結果は比較的小さくなる。

この場合には、対象会社の実態をより反映できているDCF法の評価結果を重視することが合理的であろう。この論点は、足元での事業の拡大や縮小が顕著な場合には特に着目したいポイントとなる。

(8) コロナ禍や信用不安等で市場の混乱がある場合

コロナ禍や市場の信用不安により、株価が急落しているような局面では、DCF法による評価結果とEBITDA倍率法による評価結果が乖離しやすいと考えられる。そもそも、そのような市場環境においては、利益指標であるEBITDA倍率の数字がゆがむためEBITDA倍率法が使用できないケースも想定されるが、本稿の解説においては、その制約条件にはかからなかったものとする。

この場合、DCF法でもEBITDA倍率法においても共通して考えるべき事項がある。この考えるべきポイントを外してしまうと、いずれの評価手法を用いても価値を過大評価してしまう可能性がある。過大評価によって、両アプローチの評価結果が整合してしまった場合には、検討すべき内容を見逃してしまったがゆえに過大評価であることも見逃されてしまうことになる。

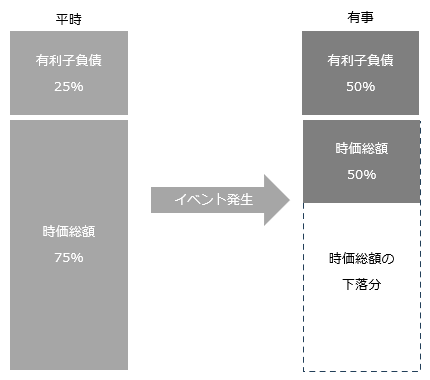

DCF法において過大評価する可能性について解説する。実務的には市場の急変に対して事業計画の更新が間に合わないことが多いと想定されるが、ここでは事業計画については適切に見直しがされていることを前提とする。この状況でWACCを計算すると、評価基準日において株価が急落していることから、資本構成においても時価総額が平時に比して小さくなり、相対的に有利子負債額が増加していることが想定される。そのため、有利子負債調達の割合が大きくなり、WACCが小さくなることが考えられる。WACCが小さくなるということは、割引率の部分だけを切り取ると株式価値は大きく計算される結果になる。

一方で、EBITDA倍率法においても、倍率の計算における分子の事業価値の構成要素のうち、時価総額は平時に比して小さくなっている一方で、有利子負債残高は変わらないことから、分母のEBITDAが適切に更新されている場合には、EBITDAの値が小さくなることにより、倍率は平時よりも大きくなる可能性がある。倍率が大きいということは株式価値が大きく計算される結果につながる可能性がある。

図表5 株価急落時の有利子負債と時価総額のDEレシオ

平時においては、当たり前の前提として所与としている一方で、今回の説例のような有事において、上記の両評価手法の説明で検討すべき項目の検討が漏れている点があるが、お気づきいただけただろうか。

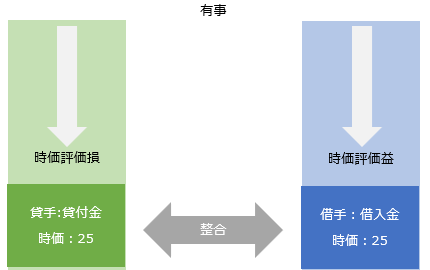

注目していただきたいのは、平時において、当たり前の前提として簡便的に帳簿価額のまま使用している上場類似会社の有利子負債の価値は、有事においても帳簿価額のままの数字を使ってもよいのだろうかという観点である。

債権者の立場になって考えた場合、時価総額が減っている企業に対する格付は平時であっても格下げ方向へ検討せざるを得ないと考えられるが、それに加えて市場環境が不安定な場合においては、当然に格下げによる貸付金利の上昇に加えて、市場環境に対応した金利の上昇が考えられる。すなわち、同じ金額を仮に評価基準日に同じ対象会社に貸し付けることを想定するのならば、より高い金利を求めることが想定されるということである。借りている側の企業にとっては、評価基準日において同じ金額を借り入れるならば、より高い金利を支払わないとならない一方で、既に借りているため、有利な状況で資金調達ができていると考えることもでき、仮に負債を時価評価すると負債の額は理論的には小さくなる。

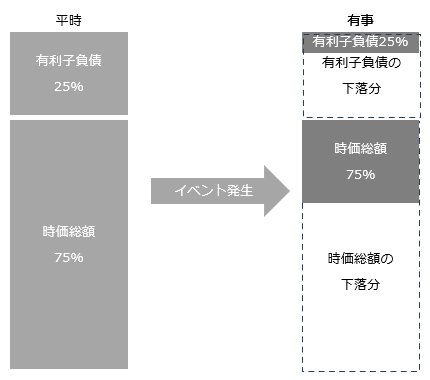

そうすると、上記DCF法の計算においてWACCの減少要因となった、資本の調達割合についても、時価総額も下がる一方で有利子負債の時価も下がることから、上記で議論したような相対的に負債調達の割合が上昇するといった状況は発生せず、危機の前後で資本調達割合の状況によってWACCの水準は大きく変化しないことが考えられる。

EBITDA倍率法においても、上記の議論では不変として仮定していた事業価値計算における有利子負債の残高が時価評価することにより小さくなるので、倍率計算にあたっての分子が小さくなるため、仮に分母のEBITDAが危機を反映して小さい数字になったとしても、過剰に大きな倍率にはならないことが想定される。

図表6 株価急落時に有利子負債を時価評価した場合のDEレシオ

上図のとおり、イベントの前後で灰色の調達割合は理論的には大きく変化しないと考えられる。

本項の議論とは直接的な関係は薄い論点ではあるものの、各評価手法の計算式とそれぞれの項目の定義を考えることで、コロナ禍や信用不安といった市場環境が不安定な状況での評価を吟味する際の考え方を提供する目的で解説した。「マーケットは常に正しい」という格言もあるが、新情報が株価に反映されるまでには一定の期間を要するものであり、有事の局面における評価の「確度」を問うという健全な姿勢も是非意識していただきたい。

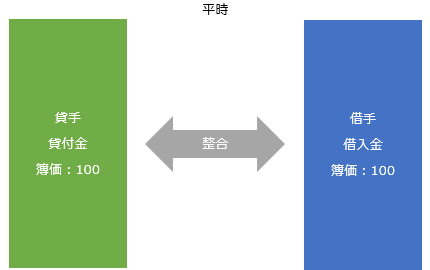

なお、市場環境が不安定な状況で、上場会社が外部から借りている有利子負債を時価評価すると小さくなるのは、読者の皆様にとって直感的には理解しにくい部分だと思うので、補足説明をする。

貸手側の立場で考えるほうが理解が早いと思われるため、再び債権者側の立場になって解説する。貸出元本100を平時に2%(年利、固定)で貸し付けたものの、市場環境が不安定になったため、評価基準日において同額、同条件で貸し付けるならば10%の金利が必要である場合で、残存年数が3年の場合、平時であれば毎年2の利息が発生し、3年後に100の元本プラス金利2が償還される場合、当該貸付金の時価は以下で計算され、その結果は100である。

| 2 | + | 2 | + | 102 | = 100 |

| 1 + 2% | (1 + 2%)2 | (1 + 2%)3 |

上記の数式のとおり、平時であれば、約定金利(分子)と割引する市場金利が一致していると仮定するため、元本≒時価と想定することも一定の合理性がある。

一方で、市場が不安定になった場合の貸付金の時価は、分子の受取利息は2%と変わらないが、市場金利は例えば10%になるため、以下の数式で計算される。

| 2 | + | 2 | + | 102 | = 80 |

| 1 + 10% | (1 + 10%)2 | (1 + 10%)3 |

以上のとおり、債権者からすれば、20の債権価値が棄損している状況になる。

債権と債務は対称であるため、債権者側で価値が棄損しているのであれば、債務者側においては債務が減免されていることになり、仮に債務者側で時価評価を実施するならば、債務の時価は金利上昇局面においては減少していることになるのである。

図表7 貸手と借手の債権/債務の平時と有事のイメージ

4 まとめ

今回はインカム・アプローチ(DCF法)とマーケット・アプローチ(類似会社比較法)とが乖離する要因について解説したが、大切なことは乖離している要因を特定することである。そのためには各評価手法の計算メカニズムやその構成要素の定義・性質から考える必要がある。すなわち、DCF法における、事業計画、割引率、継続価値の3つの要素の構成要素(インプット)と、類似会社比較法の上場類似会社と対象会社の成長性や規模、税率、国、運転資本の軽重、適用している会計基準等の状況の違いといった要素を1つずつ検討・分析をして、いずれの評価手法の結果に重きを置くかを吟味することが肝要となる。

■筆者プロフィール

鷺坂 知幸(さぎさか・ともゆき)

デロイト トーマツ ファイナンシャルアドバイザリー合同会社 パートナー、バリュエーション&モデリング統括、公認会計士。

有限責任監査法人トーマツ入社後、米国会計基準を含む大手金融機関の監査業務に従事。その後デロイト トーマツファイナンシャルアドバイザリー合同会社に転籍し、無形資産価値評価、米国基準、国際会計基準ののれんの減損テスト支援、株式価値および事業価値評価等のバリュエーションサービスに関する業務に従事、現在に至る。

■監修者プロフィール

中道 健太郎(なかみち・けんたろう)

デロイト トーマツ ファイナンシャルアドバイザリー合同会社 パートナー

トロント、ニューヨークでの監査経験を経て、1997年に来日。金融機関・金融商品・不良債権の評価、海外資源・インフラ案件の評価、機械設備の評価、訴訟・競争法関連の評価・証言を含め、幅広い業種・状況におけるバリュエーションサービスに従事、現在に至る。