Question

万能な評価手法はないため、各アプローチの長所・短所を考慮し、複数の評価手法を用いて株式価値を評価することが一般的である。では、以下のように、インカム・アプローチ(

DCF法)やマーケット・アプローチ(

類似会社比較法)など複数の手法で得られた評価結果が大きく乖離している場合、どのように対処すればよいのだろうか。

1 各評価アプローチの特徴

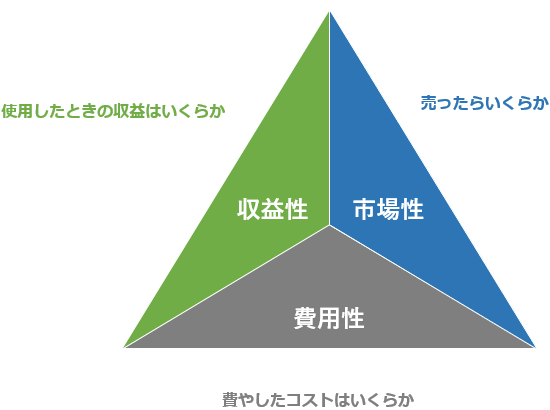

企業の株式価値評価の評価手法には大きく3つの視点がある。

| ● 収益性 | : | インカム・アプローチ

企業が将来事業を営むことで獲得する収益/キャッシュ・フローに着目するアプローチ

(例:DCF法、配当還元法、収益還元法) |

| ● 市場性 | : | マーケット・アプローチ

株式市場で実際に売買されている株価情報に着目するアプローチ

(例:市場株価法、類似会社比較法、類似取引比較法) |

| ● 費用性 | : | コスト・アプローチ

企業または投資家が基準日までに投下した資本に着目するアプローチ

(例:簿価純資産法、修正簿価純資産法、時価純資産法) |

図表1 価値の三面性

評価の実務の中では、インカム・アプローチからはDCF法、マーケット・アプローチからは類似会社比較法(特に

EV/

EBITDA倍率法。以下「EBITDA倍率法」)が採用されることが多いので、本稿ではDCF法と類似会社比較法に絞って解説する。

なお、DCF法においても類似会社比較法においても、すべての資産・負債(基準日に貸借対照表に計上されていないものも含む)が株式価値を形成する要素である。一方、簿価純資産法のようなコスト・アプローチは純資産に着目した考え方である。一般的に、事業を営んでいる場合には、無形資産等の貸借対照表に計上されていない価値の源泉がある分、基準日の簿価純資産よりも大きくなることが想定されるので、理論的にはコスト・アプローチはDCF法や類似会社比較法の結果よりも小さくなる傾向がある(それゆえに最低限の目安になるケースが多い)。そのため、コスト・アプローチは本解説では省略する(なお、インフレ等によって土地・有形資産の価値が上昇することで、逆にコスト・アプローチのほうが大きくなるケースもゼロではない)。

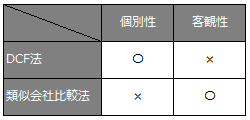

2 DCF法・類似会社比較法の長所と短所 DCF法は、一般的には3~5年程度の事業計画を基礎として計算するため、対象会社の個別性を反映しやすいという長所がある一方で、必然的に主観性が介在するという短所がある。類似会社比較法は、株式市場で実際に取引されている株価情報を基礎として計算するため、客観性に優れているという長所があるものの、個別性を反映することは難しいという短所を有する。言い方を変えると、DCF法は対象企業に対して「私はこう思うアプローチ」、類似会社比較法は「みんなはこう思うアプローチ」ということができる。「私はこう思う」からこそ個別性を反映できる一方で、主観性と恣意性が紙一重となる場合もあるし、「みんなはこう思う」からこそ客観性に優れているものの、個別性を反映しにくいという側面もある。

図表2 DCF法と類似会社比較法の関係

このように、DCF法と類似会社比較法は長所と短所が相互に補完的な関係にある。したがって、一般的な評価実務においては、DCF法と類似会社比較法を併用するケースが多い。この両アプローチを併用している場合において、両アプローチの評価結果に大きな乖離が生じたとき、その評価結果を検討/吟味する手法について解説することが今回のテーマである。対象会社の価値評価の結論を判断するためには、乖離の原因が何に起因して生じているかを解釈する必要がある。以下では、この2つの評価アプローチによる評価結果が乖離する要因をいくつか例示する。

3 評価結果が乖離する要因 (1) 価値の定義による違い(支配権の有無) 一般論として、DCF法で計算される価値は、事業計画を実現するために事業をコントロールし、その結果発生するフリー・キャッシュ・フロー(FCF)を自由に処分することができることを前提としているので、支配権を有する株主の株式価値と解される。一方で、EBITDA倍率法は上場類似会社の時価総額を基礎としており、上場している会社の市場で流通している株式の価格(株価)は、支配権を持たない

少数株主による取引で形成されている。そのため、EBITDA倍率法で計算される対象会社の株式価値は支配権を有さない、少数株主の株式価値と解される。一般的に、支配権を有する株式価値はそうではない株式価値と比して1株当たりでは大きいことから、DCF法による評価結果がEBITDA倍率法による評価結果に対して上方に乖離する要因として、価値の定義による違いが考えられる。

なお、市場で観測される支配権を持つ株式価値の1つとして、

TOBの際に観測できるプレミアムがあり、業種やその他諸々の要素に左右されるが、経験則的に30%程度のプレミアムが1株当たりの株式価値に付されているケースが多い。

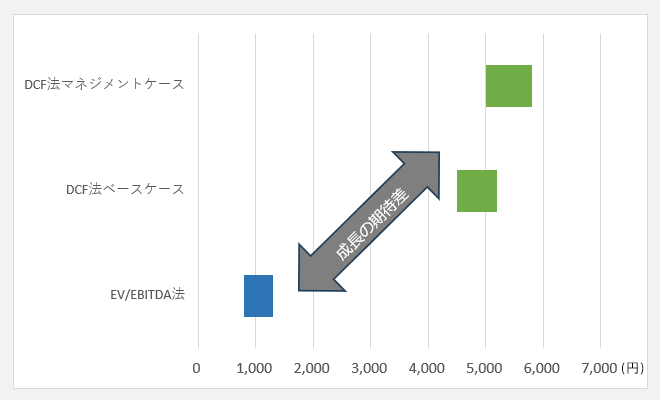

(2) 事業計画期間において上場類似会社と比して高い成長が期待される場合 DCF法の結果がEBITDA倍率法の結果に比して上方に乖離しているが、(1)で解説した支配権の有無では説明できない乖離がある場合、上場類似会社が市場参加者から期待されている成長率と、対象会社の事業計画において期待されている成長率の乖離が考えられる。

一般的な傾向として、上場会社の財務指標および時価総額を使用して計算されるEBITDA倍率は成長期待が大きい会社や業種ほど大きくなる。このため、上場類似会社で期待される成長率よりも対象会社の成長期待のほうが大きい場合は、DCF法による評価結果がEBITDA倍率法で計算される評価結果に比して上方に乖離することになる。EBITDA倍率法は上場類似会社のデータを基に計算されるが、長くても将来2年後の予想EBITDAまでしかデータが入手可能ではない一方で、DCF法で使用する事業計画については、5年程度先までの計画が入手可能であることが多いため、より長期間の成長を織り込むことができる点で上記の乖離が生じることとなる。

図表3 対象会社の成長期待が上場類似会社の成長期待を上回る場合

このような場合には、対象会社の事業計画を精査し、事業計画の蓋然性が高ければDCF法の評価結果のほうを重視すべきである。一方で、同じ業界の上場類似会社の予想EBITDAを取得できる場合等において、対象会社の事業計画の達成可能性に疑義が感じられるときは、EBITDA倍率法の評価結果を重視することが考えられる。

なお、上記は対象会社の成長期待のほうが大きい場合について解説しているが、対象会社の成長期待のほうが低い場合は逆の論理展開になる。

(3) クロスボーダー取引の場合等で対象会社と上場類似会社の税率が異なる場合 DCF法で計算されるFCFは、税引後の営業利益(NOPAT)を基礎として各種キャッシュ・フローの調整を実施することで計算される。このため、概念としては税引後のフロー情報である。一方で、EBITDA倍率法で計算されるEBITDAは税引前の概念であるが、事業価値の基礎となる時価総額は税引後の概念であると考えられる。なぜならば、株主に帰属するのは法人税等を納付した後に残る純利益であるからである。このように、倍率の計算の分子は法人税等の影響を受けている概念であり、分母は法人税の影響を受ける前の概念となる。法人税等は各国ごとに異なることから、上場類似会社が対象会社の所在する国に比較して法人税等の負担が小さい場合には、相対的に倍率を計算する際の分子である事業価値が大きくなり、倍率も法人税の負担が小さい場合のほうが大きくなることが考えられるので、当該倍率を用いて計算される対象会社のEBITDA倍率法による評価結果は過大評価されるおそれがある。

このため、クロスボーダー取引の場合等で、上場類似会社の所在国と対象会社が所在する国が異なる場合には、法人税等の影響に留意して結果を吟味する必要がある。