はじめに

インフラストラクチャーセクターおよび製造業セクターにおいては、日本政府のインフラ輸出政策の強化や仕向け国の現地産化要求、サプライチェーンやバリューチェーンの高度化などを背景に、ビジネスのクロスボーダー化が拡大している。そのようななか、これまで日本の強みとも言えた「ものづくり文化」である属人的な技術伝承やプロジェクト管理手法、契約を超えた保証体制・品質至上主義などは、グローバル化の中でネガティブに働き、インフラプロジェクトの高コスト化や製造業のPMI不調など、企業経営に思わぬ打撃を与えるケースも発生している。本稿では、当セクターのディール・M&A・事業再編等における前述のリスクを回避するための一つのポイントとして、技術領域の各種

DDや

PMIの重要性について説明する。

近年のトレンドとリスク

まずインフラストラクチャーセクター・製造業セクターにおける技術領域観点からの近年のトレンドとそこに潜むリスクについて分析する。

1) インフラ事業開発:

a) 海外インフラ事業開発:

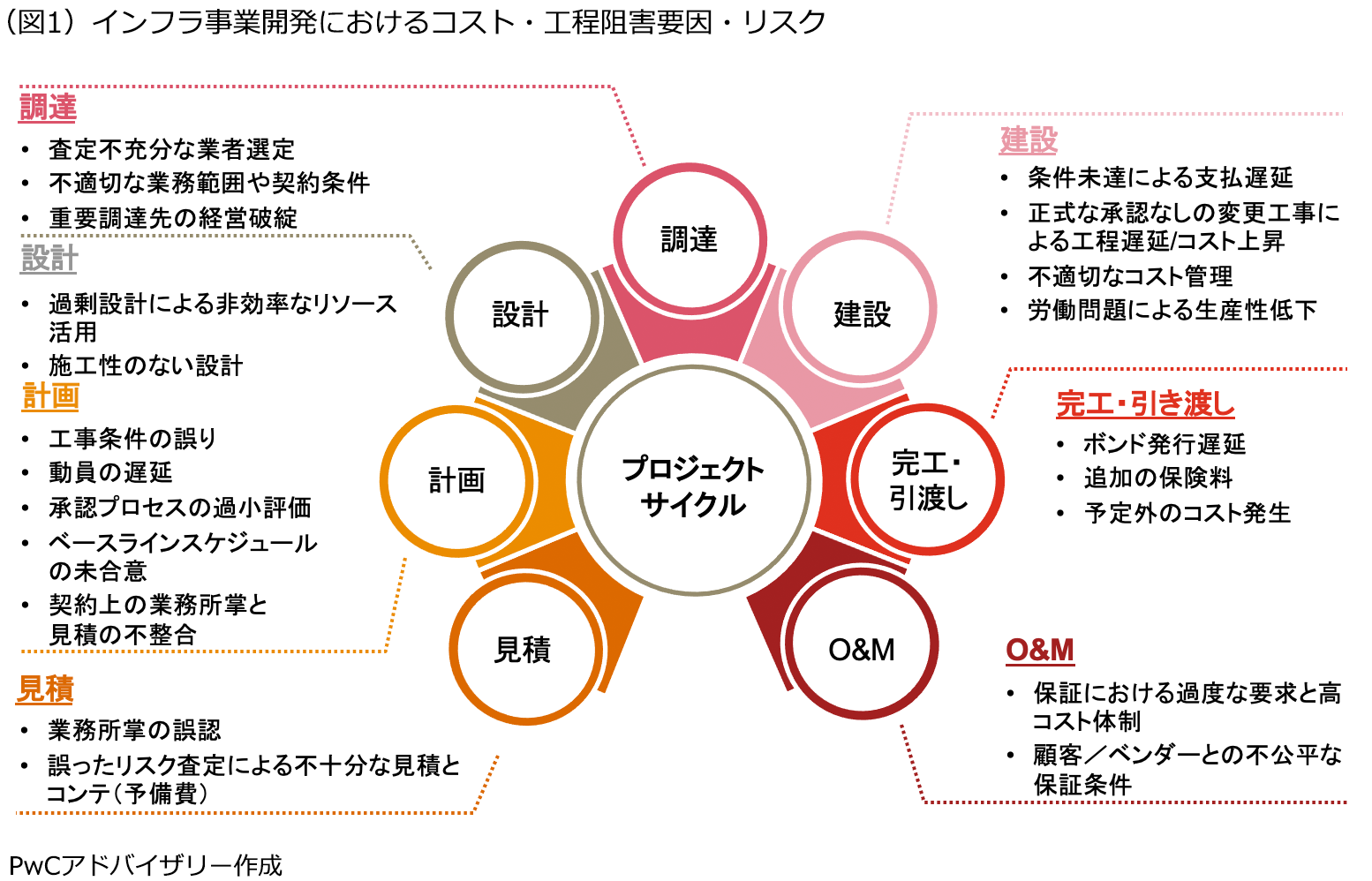

日本政府がインフラ輸出政策を強化していることや、仕向け国が現地産化を要求する傾向にあること、プロジェクトの大規模化や複雑化により多国籍コンソーシアムが組成されるケースが増えるなどの背景から、これまでの日本国内基準でのプロジェクトマネジメントやサプライチェーン・サブコントラクターマネジメントの手法・体制や、日系企業連合による「日の丸輸出」的なアプローチではグローバルな競争環境での事業発展は困難となり、実際いくつかのプロジェクトにおいては大幅な工程遅延や収支悪化、ステークホルダー間の契約交渉不調等が発生し、企業経営に打撃を与えるケースも発生している。これは、インフラ事業のEPC(Engineering Procurement Construction)やO&M(Operation & Maintenance)を遂行する企業に特化したことではなく、事業投資を含めEPCやO&Mサプライヤーと協働する総合商社やプロジェクトファイナンスレンダーにも同様のリスクが生じている。特に日系企業の目線で考慮されるインフラ事業のバリューチェーンにおけるリスクの例を図1の通り示す。

例えば、日本企業の多くが資源系の事業開発やEPCコントラクターとして進出している中東地域において、PwC Middle Eastが、2012年から2018年までの期間に遂行されした全インフラストラクチャーセクターのプロジェクトを調査した結果、94%に完工までに数か月以上の工程遅延が発生、31%にCAPEX予算の10%以上のコスト超過が発生していた。これはアジア・北南米など他の日系企業進出地域でも同様の傾向を示すものと言えよう。

b) 国内インフラ事業開発: