[Webインタビュー]

(2013/08/28)

円滑化法の出口戦略が模索される中で

――これまで金融機関からの資金調達というと不動産担保融資が主流でしたが、最近ABL(Asset Based Lending:動産・債権担保融資)が注目されています。ABLとはどのようなものですか。

――これまで金融機関からの資金調達というと不動産担保融資が主流でしたが、最近ABL(Asset Based Lending:動産・債権担保融資)が注目されています。ABLとはどのようなものですか。

「ABLとは、企業が不動産以外の動産(在庫や機械設備等)・債権(売掛金等)などといった流動性の高い資産を担保として借り入れを行うものです。動産・債権を活用した資金調達は、既に米国においては不動産担保融資や無担保融資と並ぶ資金調達手段として広く普及しています。日本でも金融庁の地域密着金融の機能強化の推進における『アクションプログラム』で、不動産担保や個人保証に過度に依存しない融資の促進方法に対応する具体的な取り組み事例として取り上げられてきたもので、2005年(平成17年)10月から動産譲渡登記制度が開始されたこともあって、今後の普及拡大が期待されていました。

今言われたように、中堅・中小企業が資金を調達しようとする時に、これまではほとんどの場合、当該企業が所有する不動産を担保としたり経営者の個人保証が条件となっていまして、経営者による個人保証が生む悲劇が社会問題になったりもしました。また、1990年代初めのバブル経済崩壊以後は、長期にわたって金融機関の不良債権問題が深刻化し、資金供給機能の低下を招いて不況の長期化の原因ともなりました。金融システム不安にともなういわゆる『貸し渋り』によって中堅・中小企業金融が滞り、企業倒産が増加したことは記憶に新しいところです。その後、02年の金融再生プログラム等の実行によって不良債権問題が正常化してきたものの、中堅・中小企業の資金調達に関する根本的な問題はいまだに解決されていないというのが現状です」

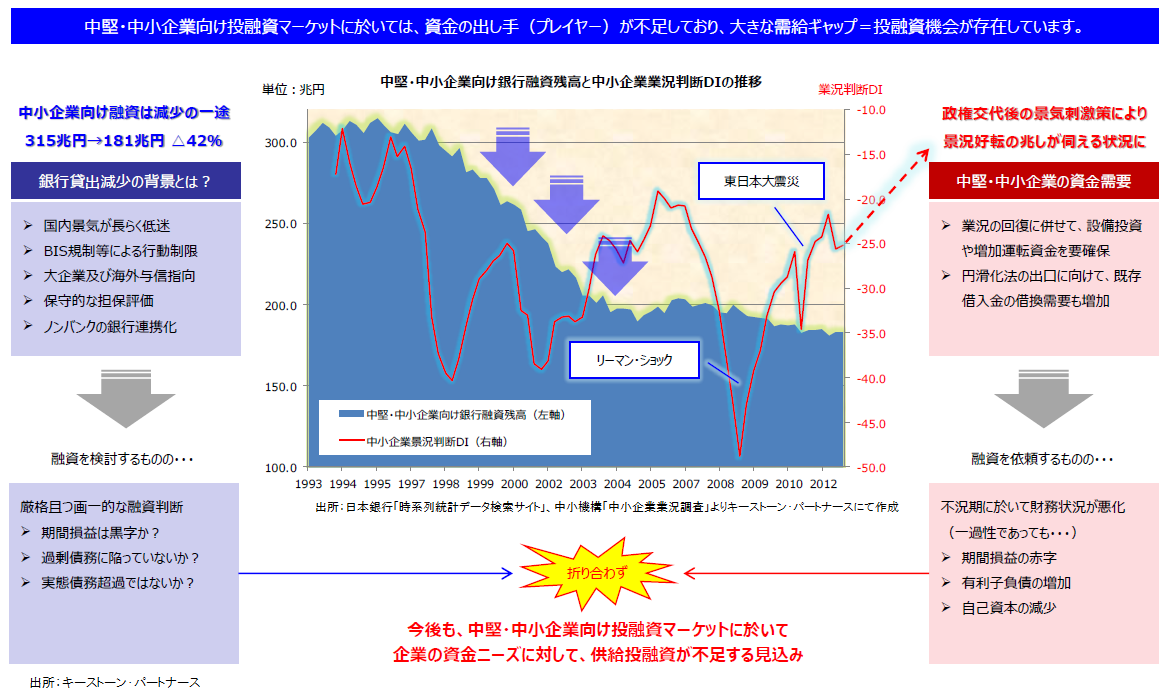

――これまで、失われた15年とか20年といわれるデフレ不況下で、不動産価格の上昇が見込まれない中、不動産や個人保証に過度に依存していた金融機関は新たな融資手法を見つけることができなかったということですか。

「おっしゃるように、デフレ不況が続いたものですから、03年、04年を1つのボトムとして金融機関による融資残高は横ばいになっています。事実、中小企業向け融資は90年代半ばの約315兆円から181兆円へと実に42%も減っています。しかも、リーマン・ショック以降はその181兆円について金融機関は債権のリスクに応じて適正な比率で引き当てをしなければならないという問題も抱えることになりました。ここで平成の徳政令とも言われた『中小企業金融円滑化法』が09年11月に成立しまして、金融機関は借り手の申し出を受けた場合には、貸付条件の変更にできる限り応じる『努力義務』が課せられました。これによって、本来なら銀行が貸倒引当金を積み増ししなければならないという企業も、引当金を積み増ししなくても良いということで、不良債権とはみなされないことになったのです。この円滑化法によってリスケされた返済猶予貸付残高は12年9月末現在で96.3兆円に上っています。それだけに円滑化法の期限が切れる13年3月末以降の『出口戦略』をどうするか注目されたわけです」

マールオンライン会員の方はログインして下さい。ご登録がまだの方は会員登録して下さい。

- 取得原価配分(PPA)、のれんの償却・減損テストの理解を深める

[【バリュエーション】Q&Aで理解する バリュエーションの本質(デロイト トーマツ ファイナンシャルアドバイザリー合同会社)]

[Webインタビュー]

[Webマール]

![]()