1. はじめに

現金対価のM&Aにおいて、対価である「買収(取引)価格(deal price)」に不満な株主が裁判所に「公正な価格(fair value)」を求める評価(アプレイザル)訴訟であるが、アメリカ・デラウェア州では、

本誌284号(注1)で紹介した2017年のDell事件最高裁決定(注2)とDFC Global事件最高裁決定(注3)後の2018年、大きな変化が生じている。本稿では、2018年の動向を確認した上で、「市場価格(market price)」を採用した衡平法裁判所の決定を覆したAruba Networks事件最高裁決定を紹介する。

2. アプレイザル訴訟の動向

(1)アプレイザル訴訟の件数

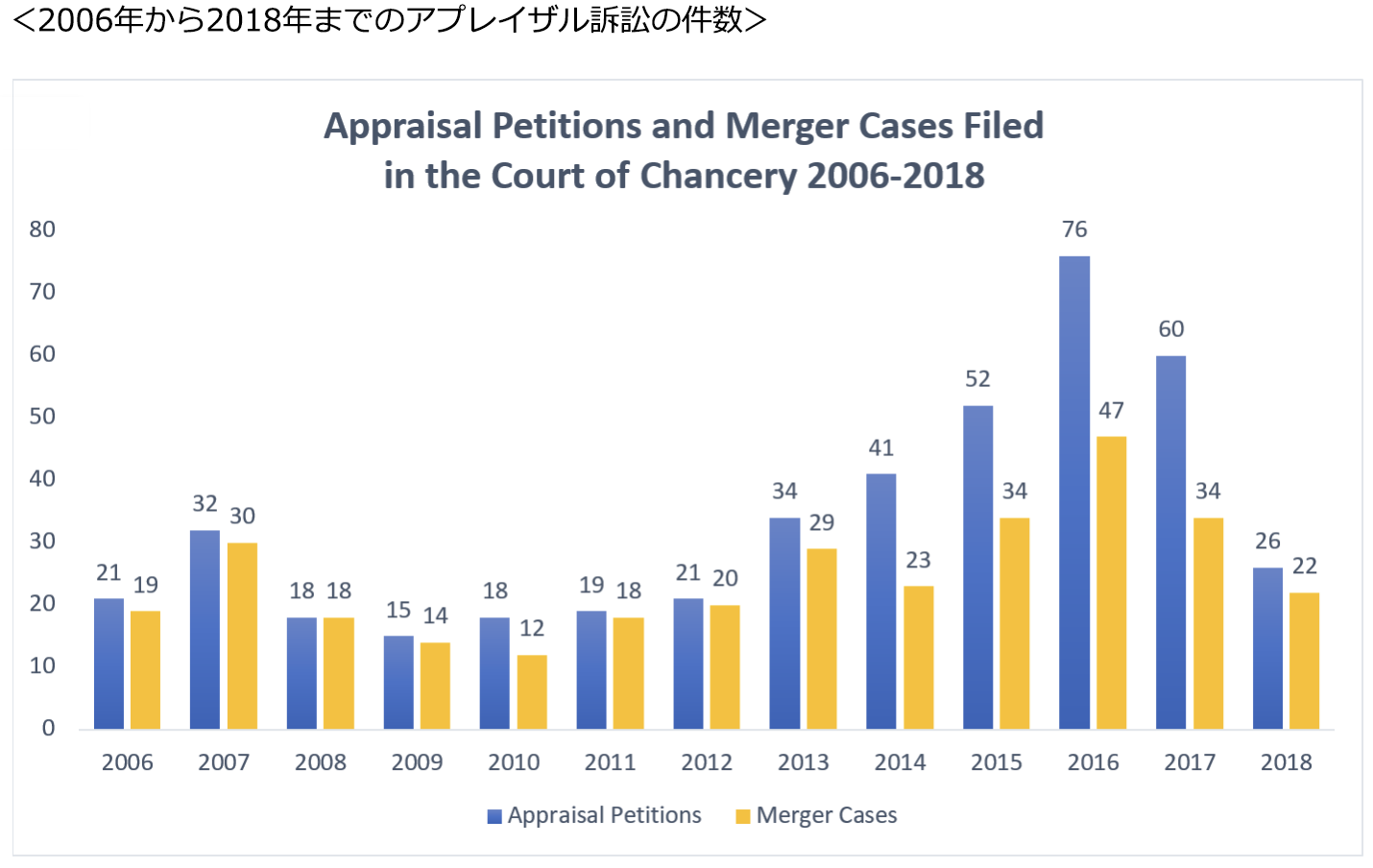

Cornerstone Researchの調査によると、2006年から2018年までの13年間に、合計433件のアプレイザル申請書がデラウェア州に提出され、320件が固有の訴訟に発展したが、訴訟の件数は、2010年の12件から2016年には47件にまで増加した。しかし、2017年は34件まで減少し、2018年はわずか22件であった(注4)。

これは裁判所が決定した「公正な価格」が強く影響している。すなわち、

本誌273号で紹介したように、2016年は、前半に公正な価格が取引価格を上回るケースが増加したため(注5)、アプレイザル訴訟を提起するインセンティブが働いたが、2018年は、2016年の後半から2017年の前半にかけて公正な価格が取引価格を下回るケースが増加したため(注6)、かかるインセンティブが働かなかったからではないかと思われる。

(2)公正な価格の傾向

2006年から2018年の間に審理され、公表されたケースは34件ある。裁判では、申立人である株主と被申立人である会社がそれぞれ、バリュエーションの専門家である

フィナンシャル・アドバイザーが評価した「株主価値」に基づき価格を主張するところ、「株主が主張した価値」は取引価格を上回っており(取引価格に対する平均プレミアムは153%)、「会社が主張した価値」は取引価格を下回っている(取引価格に対する平均プレミアムはマイナス17%)(注7)。これに対して、裁判所が決定した「公正な価格」は、8件のケースでは取引価格を下回り、10件のケースでは取引価格が受け入れられ、16件のケースでは取引価格を上回っており、すべてのケースの取引価格に対する平均プレミアムは18%であり、取引価格を上回っていた16件のケースの平均プレミアムは47%であった(注8)。しかし、取引価格を下回った8件のケースのうち、5件のケースは2018年であり