1.はじめに

昨年、デラウェア州の裁判所で注目すべき判決が公表された。Dell事件最高裁決定(注1)とDFC Global事件最高裁決定(注2)である。これらは、会社が現金合併(cash-out merger)で株主を追い出し、株主が会社に買収価格(取引価格)の評価(appraisal)を求める訴訟(アプレイザル訴訟)を提起したケースであるが、

本誌の273号で紹介したように、いずれのケースも株主が勝訴し、取引価格を上回る価格が認められた(注3)。本稿では、近年におけるM&A訴訟の動向やアプレイザル訴訟の傾向を確認した上で、特に注目が高かったDell事件最高裁決定およびその後に公表された3つの事件(Aruba Networks事件(注4)、AOL事件(注5)、SWS Group事件(注6))の決定内容を紹介し、わが国への示唆を検討する。

2.アメリカにおけるM&A訴訟の動向

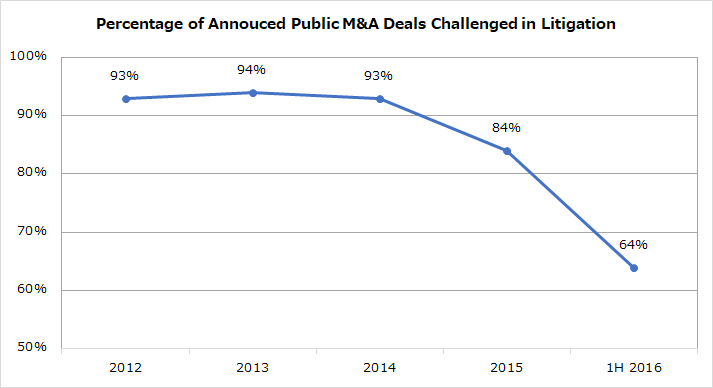

アメリカにおける上場会社のM&Aは2015年に記録的な水準に達したが、M&A訴訟は減少している(注7)。

これは、デラウェア州の買収対象会社の取締役ら経営者の信任義務(fiduciary duty)違反に基づき責任を求める訴訟(役員責任訴訟)などにおいて、以下のような判決がなされ、事実審の段階で訴え却下が可能となったため、根拠の乏しい濫用的な訴訟が減少したことが原因といわれている(注8)。

・支配株主による少数株主の締出しのケースにおいて、以下の2つの両方が事前に条件づけられている場合には、経営判断の原則が適用される(注9)。

① 独立取締役で構成される特別委員会の設置

② 少数株主の過半数(Majority of minority shareholders(MOM))の賛成

・合併取引の公表後に提起されたケースにおいて、「明白に重要な」事実の不開示がない限り、和解が認められない(注10)。

・合併取引のクロージング後に提起されたケースにおいて、十分に情報を得た、強圧されていない株主の投票によって取引が承認された場合には、経営判断の原則が適用される(注11)。

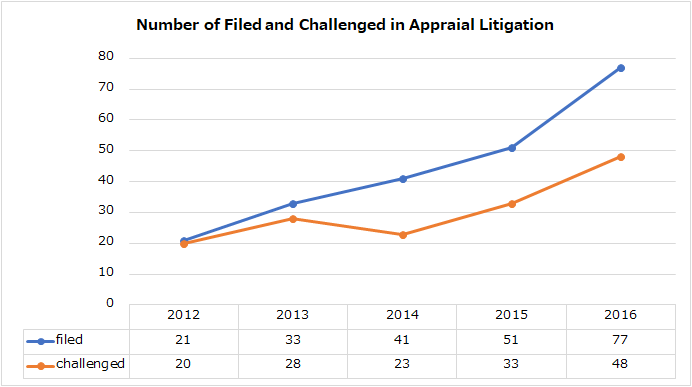

一方、アプレイザル訴訟は年々増加している(注12)。

アプレイザル訴訟は、

本誌の275号で紹介したように、経済学者の間では概して、MBOや支配株主(Controlling shareholder)による買収のような買収者と買収対象会社の経営者の利益が一致し、株主と当該経営者の利益が相反する取引(利益相反M&A)に対するモニタリングとして機能していると評価されている(注13)。

3.アプレイザル訴訟における公正な価格

アプレイザル訴訟は、合併の場合に認められるが(DGCL§262(b))、反対株主の保有している株式が上場されている場合、または、登録株主数が2000人を超えている場合には、認められない(market-out exception provision, DGCL§262(b)(1))。もっとも、現金合併や子会社の株式を90%以上保有する親会社の子会社との合併(short-form merger)の場合には、認められる(DGCL§262(b)(2))。

デラウェア州の裁判所は、「関連するすべての要因(all relevant factors)」を考慮し、合併の終了日における各株式の「公正な価格(fair value)」を支払われる利息と共に決定しなければならないが(DGCL §262(h) )、「公正な価格」を決定するに当たっては、株主の法益を保護するため、以下の点を考慮している。

・合併の時点における会社の「効力のある現実(operative reality)」に従って(注14)、合併前の会社全体を独立した企業「継続企業(going concern)」として想定し、その価値を評価しなければならない(注15)

・支配株主がいる場合には、「マイノリティ・ディスカウント(minority discount)」を適用すべきではない(注16)

・合併から期待されるあらゆる「相乗効果(synergies)」またはその他の価値を除外すべき(注17)

4.公正な価格の決定方法

裁判所が公正な価格を決定するに当たって考慮すべき「関連するすべての要因」は、「金融界で一般に受け入れられているか、または、裁判所が許容できる方法による価値の証明を含むものでなければならない」が(注18)、

本誌の273号で紹介したように、2010年のGolden Telecom事件で最高裁が「裁判所に結論的もしくは推論的に取引価格を尊重するよう求めることは、たとえ純粋で争点がない取引プロセスが存在していたとしても、条文の明確な文言と過去の合理的な判例法に反する」と判示して以降、取引価格をそのまま使用することに厳しい目が向けられてきたが(注19)、2013年以降、売却プロセスが「頑健(robust)」である場合や買収対象会社の事業計画が信用できない場合(注20)には、取引価格を使用するケースが多かった。このような中、取引価格を使用しなかったのが

本誌の273号で紹介した2016年のDell事件とDFC Global事件の衡平法裁判所決定である。Dell事件衡平法裁判所は取引価格を一切考慮せず、DFC Global事件衡平法裁判所は取引価格に3分の1しか考慮せず、当事者または専門家が提出したDCFモデルによる株式価値を修正した価格などを使用した。

もっとも、2010年のGolden Telecom事件の最高裁決定から2017年8月のDFC Global事件の最高裁決定までに公表された主な裁判例を分析した結果、以下のような傾向があることが分かる。