[寄稿]

2017年9月号 275号

(2017/08/15)

1.はじめに

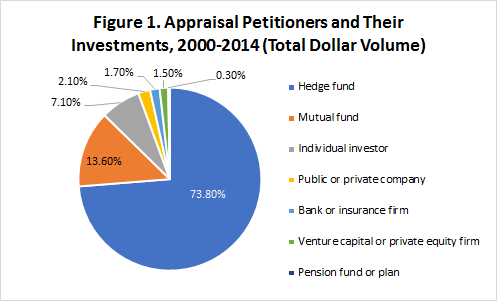

アメリカでは公表されたM&Aのほとんどが何らかの訴訟の対象となっているが(注1)、2000年以降、株主が「買収価格」の評価(アプレイザル)を裁判所に求め、裁判所が株主の法益を保護するという観点から「公正な価格」を決定する訴訟(アプレイザル訴訟)が増加している。2000年1月1日から2014年12月31日までの15年間で、買収対象会社がデラウェア州の会社であるM&A取引は2463件、売却、スピンオフ、または買戻しを除くM&A取引は1566件あり、そのうちアプレイザル訴訟を伴うM&A取引は225件あるところ、アプレイザル訴訟の申立て件数は最初の3年間では毎年約5件、全体の2〜3%しか占めていなかったが、過去4年間では毎年約20件、全体の20~25%を占めるまで増加している(注2)。そして注目すべきは、アプレイザル訴訟を申し立てた株主の構成が個人株主からヘッジファンドに移行していることである【Figure 1】(注3)。

2.ヘッジファンドのアプレイザル訴訟によるガバナンス

コーポレート・ガバナンスは、経営者の利益と株主の利益が一致しないため、株主に発生する経営者を監視(モニタリング)するコスト(エージェンシー・コスト)をいかに削減するかという問題を解決する仕組みであるが、アメリカでは1980年以前、当該仕組みは相対的に機能していなかった。しかし、1980年代初めにはテイクオーバーの活動が加速し始め、10年間の大半はブームとなり、レバレッジド・バイアウト(LBO)と敵対的買収が増加し、株主価値を追求しない経営者に対する規律が進み、これがコーポレート・ガバナンスの役割を果たしていた。前者は1984年から1990年にかけて非常に盛り上がり、多くの企業が、自己株式を買戻し、また、買収資金を借り入れ、LBOで非公開になった。また、後者は、アメリカの主要企業のほぼ半数が買収提案を受けたといわれるほど増加し、多くの企業は、それほど魅力的でない目標を達成するため、敵対的圧力に対応して再編した。

1980年代の終わりには、反TOB法の制定、レバレッジに対する顕著な政治的圧力、高利回り債券市場の崩壊、信用収縮などのため、LBOと敵対的買収は大幅に減少した。しかし、1990年代、経営者はLBOと敵対的買収の成功を観察し、株主価値を追求する潜在的な利益を認識したため、①インセンティブに基づく経営者報酬の増加、②資本コストを認識した経営、③業務執行の監督機関(独立取締役)によるモニタリングの強化など、他のコーポレート・ガバナンスの仕組みがより大きな役割を果たすようになった(注4)。

しかし、2000年代に入ると、企業支配市場の機能不全のほか、エンロン事件に代表されるように、インセンティブに基づく経営者報酬の乱用や独立取締役によるモニタリングの崩壊が起こる。このような中、存在感を現してきたのがヘッジファンドである。彼らは、機関投資家の事業戦略に関する具体的な代替案を提示するため、「ガバナンスの仲介者」の役割を担っており、機関投資家とともに、その議決権を利用して、経営者の監視役を務めるようになってきた(注5)。ヘッジファンドの活動は今や、プライベートエクイティ(PE)ファンドによる買収や経営者報酬に株主が総会を通じて意見表明をする制度(Say on Pay)とともに、新しい形態の株主によるモニタリングであり、エージェンシー・コストの削減につながると認識されている(注6)。そして、M&Aの局面では、集団訴訟の対象である経営者の信認義務違反に基づく差止や損害賠償の請求を含む株主訴訟がエージェンシー・コストに対処する上で重要な監視役を果たしてきたところ、株主の代理人である弁護士に対する報酬ばかり高騰し、株主に実質的な利益をもたらさないため、デラウェア州の裁判例(注7)の発展によって制約され、その有用性が疑問視されてきたが(注8)、これに代わる手段として活用されてきたのがアプレイザル訴訟である。アプレイザル訴訟は集団訴訟の対象ではなく、コスト倒れになる可能性が高いため、小株主にとってはハードルが高かったが、大規模なブロック所有者(注9)であるヘッジファンドはこれを惜しみなく利用するようになる(注10)。

3.アプレイザル訴訟の評価

アプレイザル訴訟はどのような評価がなされているのだろうか。

マールオンライン会員の方はログインして下さい。ご登録がまだの方は会員登録して下さい。

[マールレポート ~企業ケーススタディ~]

![]()