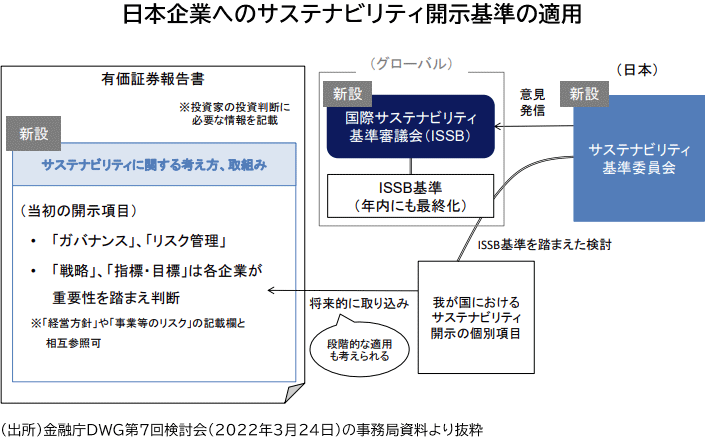

(1)サステナビリティ情報開示の動向 金融庁の金融審議会ディスクロージャーワーキング・グループでの議論を経て、有価証券報告書(以下、有報)に、サステナビリティ情報の開示を定めた「企業内容等の開示に関する内閣府令(以下、内閣府令)」等の改訂案が、2022年11月に公表された。

改訂の背景には、中長期投資家の投資判断にとって、財務情報と同様、サステナビリティ情報は欠かせない情報となったことがある。また、将来情報であるサステナビリティ情報の有報開示に対する企業の虚偽記載の懸念に配慮する形で、「企業内容等の開示に関する留意事項について(企業開示内容等開示ガイドライン)」の改訂も行われている。この明確化が、より多くの有用なサステナビリティ情報の開示につながることを期待している。

(サステナビリティ開示基準) 今回の開示拡充は、記載欄の設置であり、各記載欄への具体的な開示内容は、当面は任意での開示となるが、金融審議会ディスクロージャーワーキング・グループ報告(以下、金融庁DWG報告)では、将来的には、サステナビリティ開示基準の活用が期待されている。

サステナビリティ情報の開示基準については、

■筆者プロフィール■

井口 譲二(いぐち・じょうじ)

ニッセイアセットマネジメント 執行役員 運用本部副本部長 チーフ・コーポレートガバナンス・オフィサー

IFRS(国際会計)諮問会議委員、金融庁『企業会計審議会委員/サステナブルファイナンス有識者会議委員/金融審議会臨時委員など』、サステナビリティ基準委員会(SSBJ)委員、日本証券アナリスト協会『サステナビリティ報告研究会座長』、ICGN理事指名委員会委員など。内閣官房『非財務情報可視化研究会委員』、経済産業省『人的資本経営の実現に向けた検討会委員』などを歴任。主な著書に『財務・非財務情報の実効的な開示』(別冊商事法務2018年4月)、『コーポレートガバナンス・コードの実践』(共著、日経BP、2021年8月)など。