1. 平成31年度税制改正による見直しの背景

現行のタックスヘイブン対策税制は、平成29年度の税制改正(以下「平成29年度税制改正」)により、BEPS最終報告書の基本的な考え方を踏まえて総合的に見直されたものであり、外国関係会社の2018年4月1日以後に開始する事業年度から適用されている。平成29年度税制改正で、租税負担割合が30%未満で、一定の要件をみたさない外国関係会社(ペーパー・カンパニー、キャッシュ・ボックスと称せられる)も、会社単位の合算課税制度を受ける法人(特定外国関係会社)に加えられた。ペーパー・カンパニーの判定は、会社における業務の実体や管理支配の状況により行われるが、この判定基準となる「実体基準」や「管理支配基準」をより明らかにする通達(以下「改正通達」)が2018年1月9日に公表された。

平成29年度税制改正当時は、特定外国関係会社に該当すると想定されていたのは主にオランダの中間持株会社等であり、改正の影響は限定的であると考えられていた。ところが、米国の税制改正で法人税率が35%から21%に引き下げられ、2018年1月以後は州税も含めた実効税率が改正前の40.75%から25%前後に下がることから、日本企業の米国子会社が合算課税対象となる懸念が生じ、経済産業省や産業界からの税制改正要望を受け、平成31年度税制改正として税制改正大綱に盛り込まれたのである。

本稿では、現行制度における米国投資への影響とその対応措置としての平成31年度税制改正について解説する。

2. 現行制度の合算対象法人と米国投資の実務

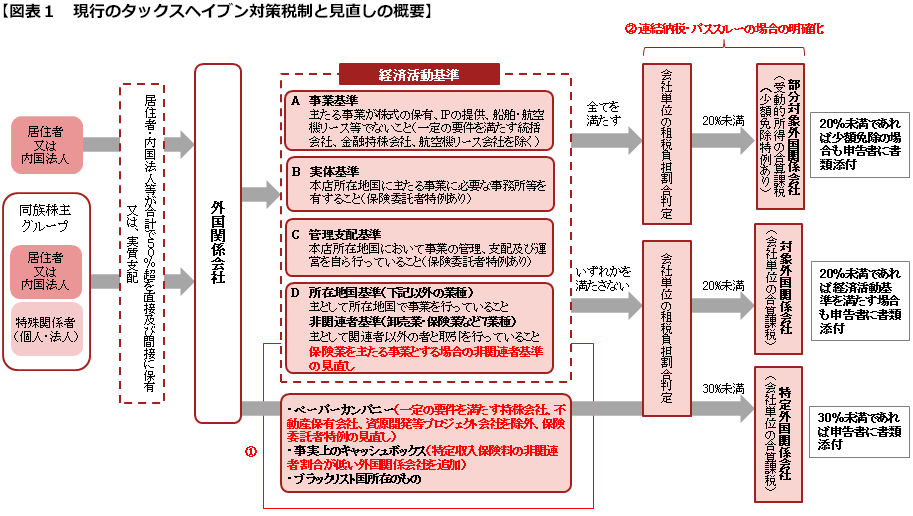

現行制度では、経済活動の実態を伴わない外国関係会社(図表1の特定外国関係会社、対象外国関係会社、又は部分対象外国関係会社)の所得を日本法人の合算課税対象とし、外国関係会社の租税負担率が30%未満の場合は、制度の適用対象外とする制度を設けている。

会社単位の合算課税対象となる法人のうち、特定外国関係会社とは、持株会社にみられるようなペーパー・カンパニーや無形資産のみを保有する事実上のキャッシュ・ボックスと言われる法人で、一定の要件を満たさない場合である(図表2参照)。

米国のビジネスでは、設立手続きが簡易で柔軟に運営方法を決定できるLLC (Limited Liability Company)やLPS(Limited Partnership)といった事業体による共同事業が通常行われ、ビジネス上の理由に基づきペーパー・カンパニーが活用されることも一般的に行われている。これは、