[M&A戦略と会計・税務・財務]

2015年3月号 245号

(2015/02/15)

1. はじめに

異例の12月の衆議院解散選挙により、平成27年度税制改正大綱は昨年12月30日に与党の大綱として公表され、1月14日に閣議決定された。当初は、選挙によるずれ込みで、1月上旬の公表と予想されていたが、経済最優先で政策運営を進めるとの安倍首相による年内(2014年内)のとりまとめの指示を受け、選挙からわずか2週間余りで与党の大綱としてまとめられたのである。復興特別法人税の1年前倒し廃止や企業の積極的な投資行動を促すための措置を盛り込んだ平成26年度税制改正は、「経済の成長力底上げに資するとともに、持続的な経済成長の実現に資するため、消費や設備投資の喚起など民間需要やイノベーションの誘発効果が高い施策に重点化、未来への投資」を図ることを掲げ、好循環実現のため税制支援として、企業の投資活性化に導いたと評価される。

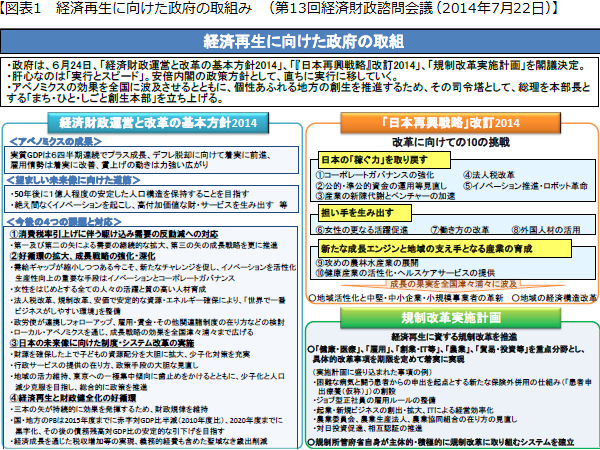

2014年6月には「経済財政運営と改革の基本方針2014」が閣議決定され、好循環の実現から拡大へと視点が移され、2014年12月の「地方への好循環拡大に向けた緊急経済対策」と共に、平成27年度税制改正大綱の枠組みが構築されたものと思われる。

2014年に閣議決定された主な経済対策

| 2014年1月24日 | 「産業競争力の強化に関する実行計画」を閣議決定 |

| 2014年6月24日 | 「経済財政運営と改革の基本方針2014~デフレから好循環拡大へ~」 「『日本再興戦略』改訂2014」 「規制改革実施計画」 |

| 2014年12月27日 | 「地方への好循環拡大に向けた緊急経済対策」 |

マールオンライン会員の方はログインして下さい。ご登録がまだの方は会員登録して下さい。

- 取得原価配分(PPA)、のれんの償却・減損テストの理解を深める

[【バリュエーション】Q&Aで理解する バリュエーションの本質(デロイト トーマツ ファイナンシャルアドバイザリー合同会社)]

[Webマール]

[Webインタビュー]

![]()