[M&A戦略と会計・税務・財務]

2017年4月号 270号

(2017/03/15)

近時、世界の経営者はより積極的かつ頻繁に自社ポートフォリオの見直しを行っている。それに伴い、事業売却を行う企業の数も徐々に増加している。

この背景には、地域にもよるが、種々の要因がある。例えば、米国では株主によるアクティビスト的行為が増加している。この動きはEUおよびアジアでも徐々に広がっている。日本では、外国人投資家にとって日本企業を「より魅力的に」見せるべく、日本版スチュワードシップ・コードが導入されたが、魅力的に見せようとすることで非中核事業の売却に至ることもある。

1.前向きな売却

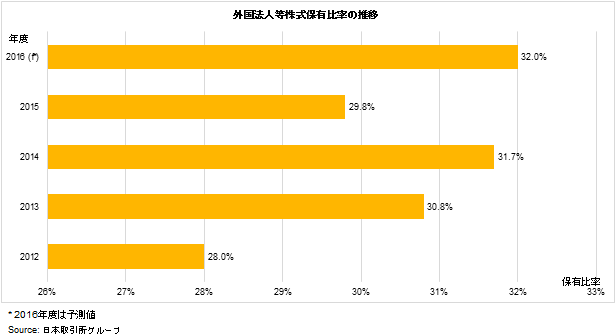

かつては物言わぬ機関投資家も取締役の意思決定を批判的に見るようになっている。リーマンショック以降は投資家が投資対象企業に対して説明責任を強く求めるようになっていることもあるが、ともかくも企業戦略に関するコミュニケーションをより多くし、あるいは中核事業への回帰を求めるようになっている。背景の一つには、株式相場の活況に伴う日本市場における海外投資家比率の高まりもあろう。日本証券取引所によれば、外国人投資家比率は年々増加しており、30%を超える水準に達している。

外国人投資家の中には、「経営者は不採算資産の処理に対して煮え切らない態度をとっている」とみているものもあるが、変化の兆しもみられる。かつて日本企業は、市場シェアや売上高を経営の成功指標とする傾向にあったが、近年はROE(株主資本利益率)とROIC(投下資本収益率)など、機関投資家の目線をより意識した目標も設定する傾向がみられる。

これを受けて、経営者の間では事業ポートフォリオの再構成に対する意識が高まっている。株主からの圧力を受けて・・・

マールオンライン会員の方はログインして下さい。ご登録がまだの方は会員登録して下さい。

- 取得原価配分(PPA)、のれんの償却・減損テストの理解を深める

[【バリュエーション】Q&Aで理解する バリュエーションの本質(デロイト トーマツ ファイナンシャルアドバイザリー合同会社)]

![]()