1.はじめに

損害保険業界は1990年代の保険自由化を契機として2000年代に国内再編が進み、現在は「メガ損保」と呼ばれる3つの大手損害保険グループが国内市場の約9割を占める寡占状態となっている。日本の人口減少により、国内市場の縮小が懸念される中、3メガ損保は海外M&Aに注力するが、その巧拙が海外での事業基盤の格差となって表れている。また、近年では新商品・サービス開発や業務効率の向上に向けてベンチャー企業等への出資も活発に行っている。以下では、国内需要の動向やM&Aの動向と今後の課題について検討してみる。

2.国内損害保険市場の動向

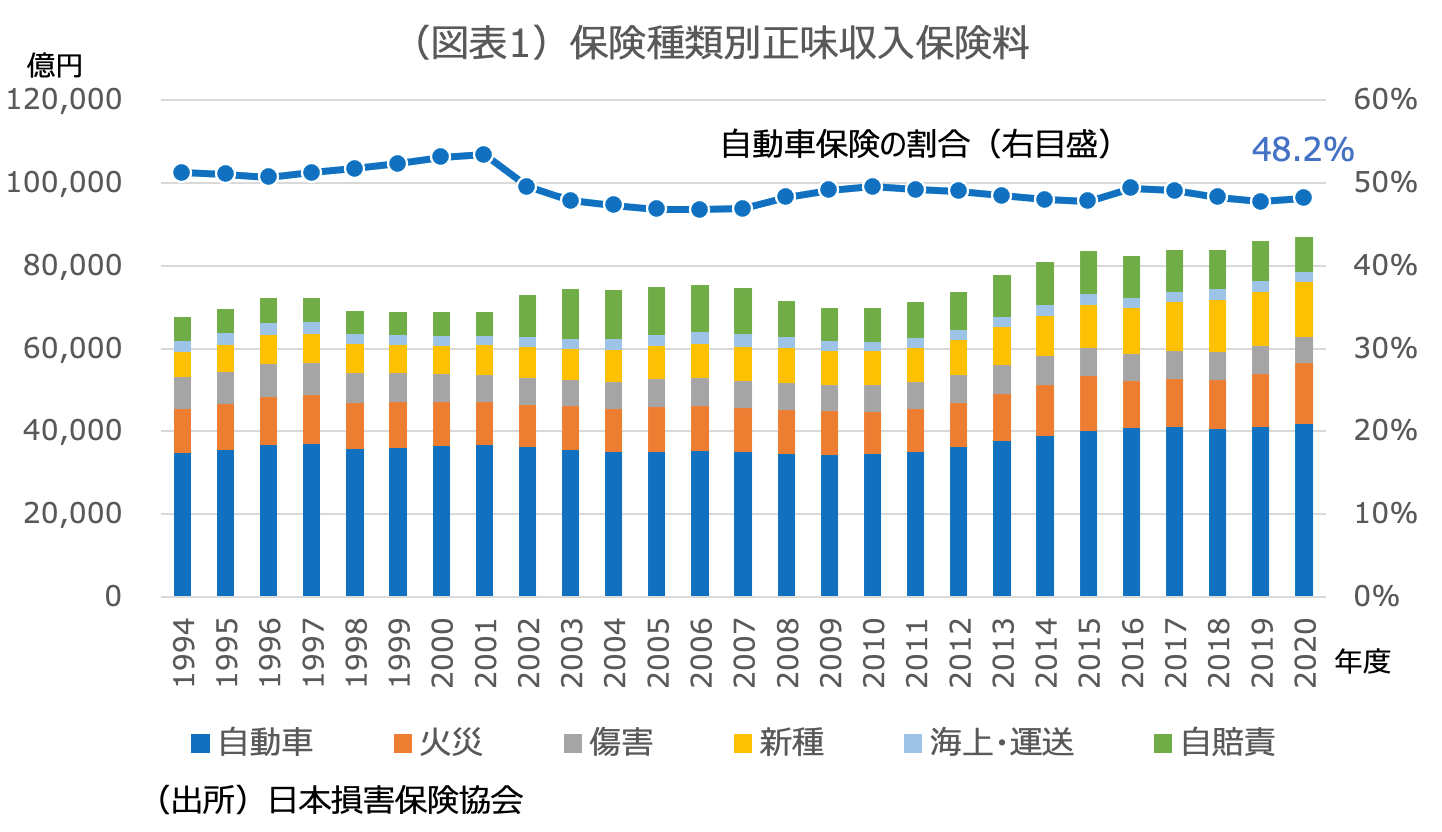

日本損害保険協会の統計によると、2020年度の正味収入保険料は8兆6927億円となっている。内訳は、自動車保険が48.2%とほぼ半分を占めており、自賠責保険(9.7%)を含めると、自動車関連で6割近くになる。次いで火災保険が約17%を占めている。図表1は、1994年以降の保険種目別の正味収入保険料の推移を示しているが、国内市場は、この四半世紀の間、自動車保険を中心とした構成に大きな変化はなく、近年は8兆円超で安定的に推移していることが見て取れる。

ただし、今後の需要見通しとしては、日本の人口減少により、国内市場は縮小圧力がかかる。また、主力の自動車保険についても、若者の車離れなどによって自動車の販売台数は減少傾向にある上、将来的には、自動運転車の普及に伴って、自動車保険の在り方も現在と変わってくる。その動向が損害保険会社の収益にも影響を与えると予想される。また、火災保険についても地球温暖化等に伴う自然災害の頻発化・激甚化により、保険金支払額は近年、増加傾向にある。この傾向は今後も続くとみられる。このため、国内損害保険市場の見通しは、必ずしも安泰とは言えない。

3.損害保険業界の再編

損害保険業界は、保険自由化を契機として2001年~02年の第一次再編、さらに2000年代半ば以降の第二次再編により、現在の3メガ損保グループを中心とした形に集約化されてきた。

1996年4月の保険業法の改正により、①生損保の相互参入、②算定会制度の見直し、③商品・料率の届出制の導入が行われ、1998年7月には算定会料率使用義務が廃止された。損保各社の収支を支えてきた算定会料率制度の廃止は、将来の保険料収入の激減につながる。このため、損保各社は経営の効率的に向け、合併による規模拡大を進めることとなる。

2001年4月には、中堅の日本火災海上保険と興亜火災海上保険が合併し、日本興亜損害保険が誕生。また、中堅の大東京火災海上保険とトヨタ自動車系の千代田火災海上保険も合併し、あいおい損害保険となった。さらに、同年10月には、業界3位の三井海上火災保険と同4位の住友海上火災保険が合併し、三井住友海上火災保険が誕生している。

翌2002年4月には東京海上火災保険が、日動火災海上保険と共同持株会社ミレアホールディングスを設立して経営統合。同年7月には、安田火災海上保険と日産火災海上保険が合併し、損害保険ジャパンが誕生した。

第二次再編では、