短期、長期ともネガティブ

建設経済研究所と経済調査会経済調査研究所によると、2021年度の建設投資は前年度比3.2%増の62兆8200億円。2022年度に関しては前年度比0.3%増の62兆9900億円と予測されている。この建設市場には、鹿島(2021年3月期連結売上高1兆9000億円)、大林組(同1兆7700億円)、大成建設(同1兆4800億円)、清水建設(1兆4560億円)といった、いわゆるスーパーゼネコンを頂点に、全国に約46万社に上る業者が裾野を広げている。

スーパーゼネコン4社の連結売上高総額は前期に比べ12.2%減の6兆6106億8300万円。連結営業利益総額は4811億2600万円(18%減)、連結純利益総額が3670億3200万円(16.1%減)とそれぞれ減少した。その背景には、民間設備投資の計画中止や発注時期先送り、工事の中断・遅延が影響したほか、COVID-19(新型コロナ感染症)防止対策に伴うコスト増、受注競争の激化などがある。

モルガン・スタンレーMUFG証券の竹村淳郎・株式アナリストは、今後の建設市場について次のように見ている。

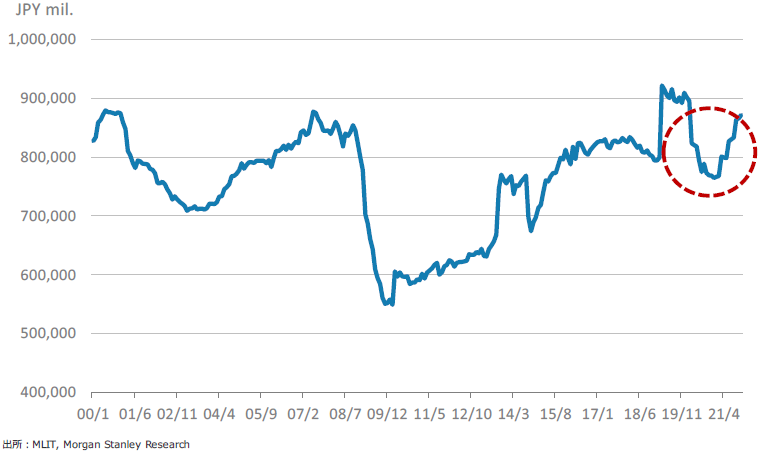

「東京オリンピック・パラリンピック後の建設需要の下り坂のフェーズが、まだ足元続いていて、悪材料が出切っていない状況です。(下グラフ参照)

また、鋼材価格を中心とした資材価格は、ロシアによるウクライナ侵攻の影響もあって大きく上昇しています。これらコスト上昇をすべて施主に転嫁できるかは依然として不透明で、潜在的な工事の採算悪化リスクになります。加えて男性を中心に労働人口(就業者数+完全失業者数)が減少する中、建設業については、就業者のおよそ4分の1が60歳以上で、新型コロナ禍を機に引退する動きもあったと思われます。このため、今後工事量が回復しても労務費が急騰するリスクがあると考えています。中長期的に見ると既存施設のリニューアル等、公共工事は少なからず出てきます。ただ、そうはいっても財政面で社会保障費が増えていく中で、日本の年間の建設投資は基調としては下がっていくのではないかと見ていまして、建設市場は短期、長期ともネガティブという見方をせざるを得ません」

<建設工事受注高(大手50社)>

大手ゼネコンの戦略

建設業の受注競争も激化している。その背景として、ゼネコンの経営体質が変わっていないところが大きいと指摘するのは、みずほ証券のアナリストである中川義裕氏。