[対談・座談会]

2015年3月号 245号

(2015/02/15)

―ガバナンス・コード/スチュワードシップ・コードの時代における日本企業の対応―

はじめに

武井 「本日はお忙しいところ、ありがとうございます。昨年(2014年)は、コーポレートガバナンスに絡んで大きな動きがあった年で、日本版スチュワードシップ・コードが2月に、また12月にはコーポレートガバナンス・コードの原案が公表され、日本でも機関投資家側と企業側が指針とすべき2本のコードが揃う時代になりました。

今後は日本においても上場会社と機関投資家との対話が間違いなく進んでいくと思いますが、関連して、株主アクティビズム(shareholder’s activism:株主行動主義)へ企業はどう対応するか、あるいはそれに伴うショートターミズムの弊害をどう防ぐかといった問題が、欧米において議論されています。

このアクティビズム、ショートターミズムは、なかなか難しい問題で、アメリカでもヨーロッパでも議論が色々と分かれています。日本はまだ対話・エンゲージメントがこれから進んでいく状況ですが、今後如何に当事者が対応していくかを考える上でも、欧米の動向を知っておくことは有意義ではないかと思います。そこで、欧米の事実をご紹介いただきながら、色々な角度から議論ができればと思っております。よろしくお願いします。では、皆様から順次自己紹介をお願いします」

上田 「日本投資環境研究所の上田です。私は、コーポレートガバナンスを、特に機関投資家の視点から研究調査しています。その中には機関投資家への助言の機能もありまして、例えば国内外の年金基金・公的年金が、議決権行使のポリシーを作る際に助言するとか、議決権行使の判断材料となるデータ等を提供するといったサービスをしています。

中でも、英国のスチュワードシップ・コードについては、2010年に策定される前から研究していまして、特にコードができる前後で投資家・企業がどう変化したのかといった点に注目しています。今後日本でもスチュワードシップ・コードとコーポレートガバナンス・コードが導入されます。投資家と企業が対話・エンゲージメントを建設的にやっていくために、具体的にどのように行動する必要があるのか。ともに資本市場という公器を使う者としての在るべき姿を整理していく必要があると思っています。本日はよろしくお願いします」

武井 「ありがとうございます。では浦野さんお願いします」

浦野 「日本投資環境研究所は、上田が所属する調査部と、私が所属するコンサルティング部を中心に構成されています。コンサルティング部の方は、主に上場会社向けに、IRとSRに関する助言、サポートをしています。SRというのは聞きなれないと思いますが、Shareholder Relationsの略で、企業と株主の信頼活動を築くための活動といった意味です。特に海外の投資家は株主名簿の名義を見ても実際に投資判断をしているのが誰だかわかりません。私どもは、上場会社様のために株主判明調査(実質株主調査)を行って、それを踏まえたうえで、投資家との対話や議決権行使への対応等について助言するわけです。上場会社の最大の懸念の1つは、いわゆるアクティビスト・ファンドに株を買われていないかというもので、相談事の多くを占めています。アクティビストの定義等についてはいろいろ議論があると思いますが、事業会社の実務の目線からお話ができればと考えております。よろしくお願いします」

武井 「投資家側と企業側の両方のお話となりますね。では、池田先生お願いします」

池田 「シャーマン アンド スターリングは、ニューヨークに本拠を置く弁護士事務所で、私は東京事務所の所長をしています。依頼者はほぼ100%が日本の企業・金融機関で、M&Aや証券関連等のクロスボーダー事案につきアドバイスを提供していますが、開示、ガバナンス、株主対応等の助言も実務の大きな部分を占めます。中でも、日本企業が海外ファンド等、いわゆる物言う株主から様々なアプローチを受けた時に、どう対応したら良いかという相談は、特にリーマンショック以降増えています。私は米国法弁護士ですので、今日は、日本企業が主に米国のアクティビズムに実務的にどう対応しているか、また、受け身の対応のみならず、積極的により良い開示を行うことを通じ企業価値を高め株主と向き合うという攻めの対応についてもお話しできればと思います。それから、ハーバード・ロースクールに学んだ時に、米国における株主権限拡大論者の旗手と言われるルシアン・ベブチャック教授に師事しました。今、私は企業側・経営者側に立って仕事をしているのでベブチャック教授に師事した時代とは180度視点が違うのですが、そういった双方の観点からもコメントできればと思っています」

欧米におけるアクティビスト・ファンドの行動変化の実態

武井 「では本論に入ります。アクティビストという言葉は、人によって結構多義的に使われていますが、いきなりその定義について議論することは避けて、まず欧米の実態や最近の変化についてお話しいただくのが良いと思います。浦野さんからお願いします」

浦野 「海外市場におけるアクティビスト・ファンドの動向を調べようと思ったきっかけは、2年ほど前のフィナンシャルタイムス(FT)の記事でした。トライアン・ファンド・マネジメントという投資ファンドが、持株比率が1%程しかないにもかかわらず、フランスのダノンに対していろいろな経営改善要求を突き付けて、会社と相当のやりとりをしているというもので、非常に意外でした。それまでのアクティビスト・ファンドに対する私のイメージは、例えば、日本で跋扈したスティール・パートナーズのようなやり方で、特定の会社の株を20%とか、3分の1ほど買って、増配や自社株買いを要求するなどして脅しをかける。場合によっては敵対的TOBも辞さないし、会社に弱みや不祥事等があるとそれを梃子に揺さぶりをかける。しかし、元々短期の利ザヤ稼ぎが狙いですので、最終的には自社株買いをさせるなどして、売り抜けてしまう。そういうイメージが強かったからです。

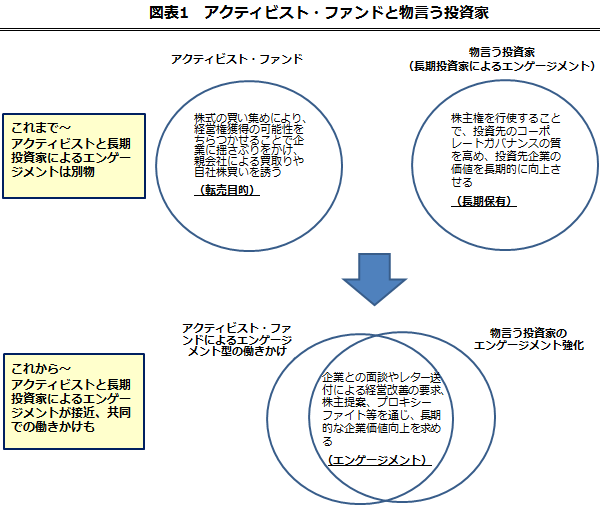

なぜ、せいぜい数%の保有比率にもかかわらず、錚々たる大企業がファンドの言うことに耳を傾けるのかという疑問です。そこで調べてみると、アクティビスト・ファンドとはいっても、従来タイプとはいろいろな面で大きく違っていました。まず、ターゲットが、P&Gやヤフー、最近ではアップル、デュポン、ダウケミカルなどのビッグビジネスであり、また短期にエグジット(exit)するのではなく長期投資である点です。そのため、自社株買いを要求するといった目先の提案ではなくて、経営改善・事業改革を迫るような内容が多い。そして、ファンド側が相当にソフィスティケートされてきています。従来型のアクティビストに比べると、相当突っ込んだ企業分析をして、対象企業の弱みをきちんと炙り出して、そこをターゲットにして、例えば不採算事業の売却や経営改善を迫るわけです。いわゆる一般投資家、すなわち年金基金等のメインストリームの投資家は長期投資ですが、そういう長期の投資家にもメリットの大きいと思われる提案を彼らはしますので、ファンドの提案に納得して賛同するということが実際に起きるわけです。企業には非常に大きなプレッシャーとなり、何らかのアクションをとらざるを得なくなるケースも出てきます。中には、アクティビスト・ファンドと年金基金が共同で株主提案するという事例さえ起きています(図表1)。

マールオンライン会員の方はログインして下さい。ご登録がまだの方は会員登録して下さい。

[マールレポート ~企業ケーススタディ~]

![]()