[M&A戦略と会計・税務・財務]

2018年2月特大号 280号

(2018/01/19)

1. はじめに

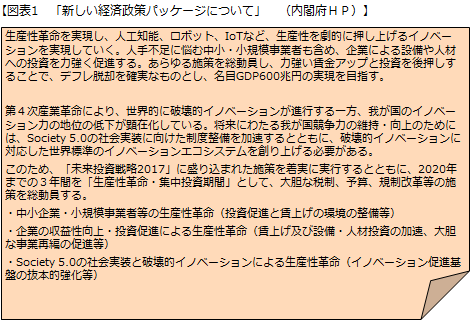

2017年12月14日、与党の「平成30年度税制改正大綱」が決定され、12月22日に「平成30年度税制改正の大綱」が閣議決定された。与党の大綱決定に先立つ12月8日、「新しい経済政策パッケージ」が閣議決定され、2020年度までの「集中投資期間」に人材、設備への投資を大胆に促し、日本経済の生産性を飛躍的に押し上げるための経済政策が提示された(図表1参照)。

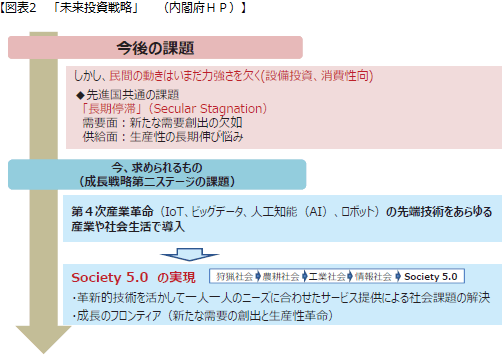

ドイツのIndustrie 4.0構想に基づく製造業の変容や、米国企業に見られるインダストリアルインターネットが進展する中、産業だけでなく、IoTによる社会の様々な問題解決を図る「スマート社会」がSociety 5.0(ソサエティ5.0)と言われるものである。「Society 5.0」とは、2016年1月に閣議決定された第5期科学技術基本計画でその中核コンセプトとして掲げられ、日本の成長力を高めるためのイノベーション戦略会議(未来投資会議)の成長戦略の一つである(図表2参照)。我が国のイノベーション力の立ち遅れを克服し、「第4次産業革命」の実現に向けた、新たな製品・サービスの創出と生産性革命の遂行のための施策として、平成29年度税制改正でも、研究開発税制や組織再編税制等の手当てが措置されて来た。

Society 5.0の実現のためのイノベーション促進基盤の抜本的強化や、企業の収益性向上・投資促進による生産性革命を後押しするためにも、平成30年度税制改正では、IT投資や設備・人材投資の加速、大胆な事業再編の促進等の政策税制が盛り込まれている。本稿では、平成30年度税制改正(以下「2018年度税制改正」)の中で、法人関連の項目について解説を行う。

2. 2018年度税制改正大綱の概要

2018年度税制改正では、「生産性を大きく押し上げることで、4年連続の賃上げの勢いをさらに力強いものとし、デフレからの脱却を確実なものとしていく必要がある」(与党の平成30年度税制改正大綱より)としている。

個人所得課税の見直しでは、

マールオンライン会員の方はログインして下さい。ご登録がまだの方は会員登録して下さい。

[Webマール]

![]()