坂元繁友氏(左)、福谷尚久氏

- <目次>

- 東芝とは“同根”ともいえる存在

- 安定株主とガバナンス

- 社外取締役導入による取締役会の活性化

- アクティビストとの対話

- 買収防衛策とISSの賛同

- シェアホルダーへの向き合い方

- 対話から学んだ3つのポイント

- 構造改革で取り組む変革ポイント

- 成長戦略としてのM&Aには積極的に取り組む

- 高いシナジー効果を上げたインド工場の買収

- 日本企業が取り組むべき課題

東芝とは“同根”ともいえる存在

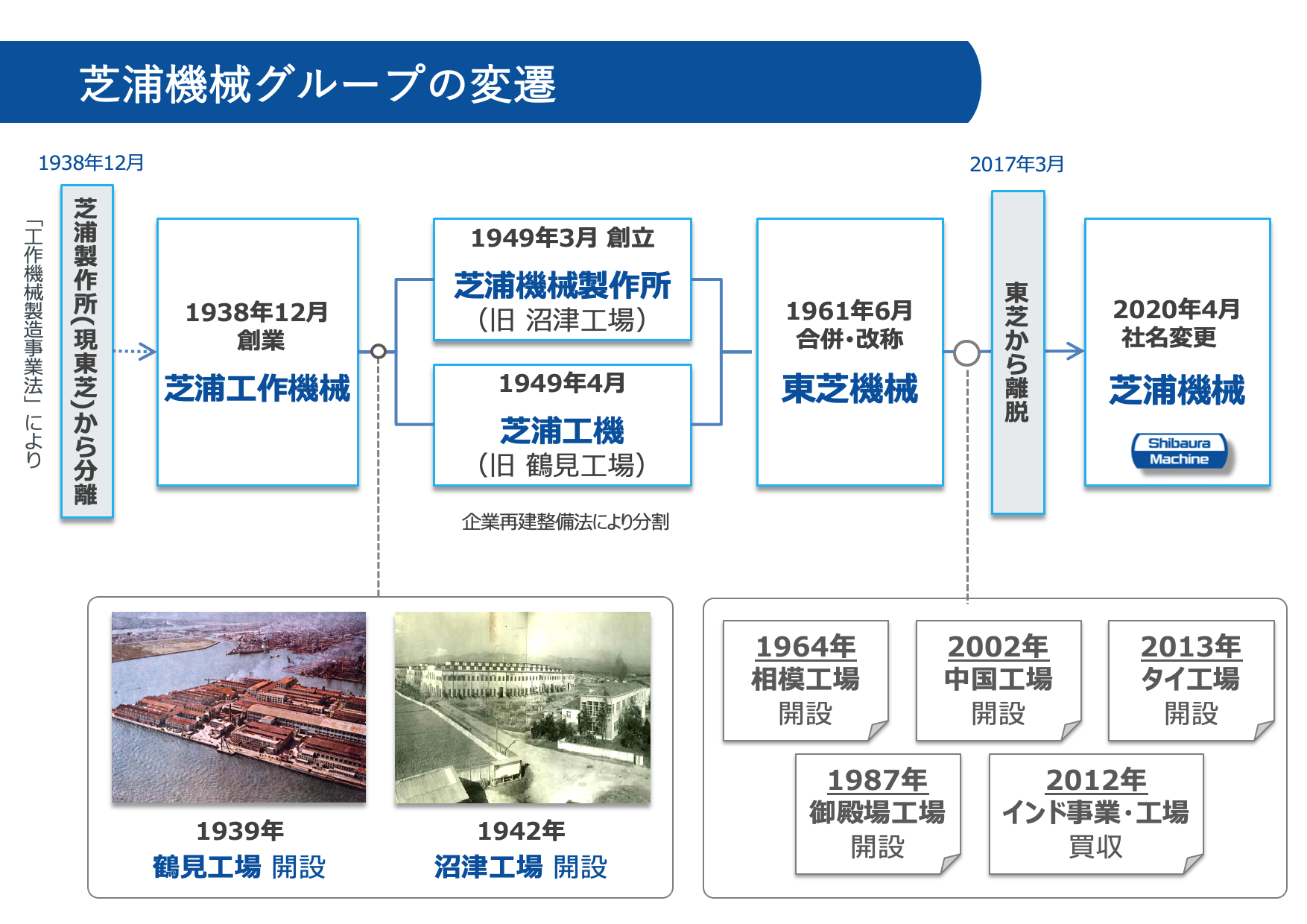

―― 芝浦機械は、芝浦製作所(現:東芝)の出資によって1938年に分社化・創業しました。その後、工作機械からスタートした技術を射出成形機、ダイカストマシン、押出成形機、工作機械、精密加工機、微細転写装置、ガラス成形装置、産業用ロボット、電子制御装置、鋳物などの様々な事業に展開している総合機械メーカーとしての地位を確立してきました。

2019年度からスタートした中期経営計画「Revolution E10 Plan」では、「機械メーカーの総合力を最大限活かして成長し続けること」を基本指針に収益力向上への変革を目指しています。この間、17年には東芝グループから完全に離脱し、20年4月1日から商号も「東芝機械株式会社」から「芝浦機械株式会社」(英文表記:SHIBAURA MACHINE CO., LTD.)に変更しました。近年はいわゆる

アクティビストとの応酬もある中で思い切った構造改革を進めておられます。そこで、芝浦機械にとって創業以来ともいえる大きな変革を経験された坂元繁友社長とPwC アドバイザリー合同会社の福谷尚久パートナーに日本企業のガバナンスの課題や投資家との対話のあるべき姿、現在進めている経営改革についてお話し合いいただきます。

福谷 「私が御社とお付き合いをさせていただくようになったのは、猪熊隆彦社長時代の1997、8年ぐらいからですが、これまでに本当にいろいろな変化がありましたね」

坂元 繁友(さかもと・しげとも)

明治大学工学部卒。1983年東芝機械(現芝浦機械)入社。2006年企画部長、09年取締役、10年6月東京本店長、同年10月グローバル戦略室長、13年取締役常務執行役員、コンポーネントユニット長兼企画本部長、16年代表取締役専務執行役員、コンプライアンス本部長兼輸出管理部長兼経営企画本部長兼相模工場長、17年工作機械ユニット長兼御殿場工場長、19年代表取締役副社長執行役員、20年2月代表取締役社長、最高執行責任者、社長執行役員(現任)。

坂元 「私はもともと、工作機械の設計で入社したのですが、当時は工作機械業界が非常に苦しくて、猪熊時代には加工の生産性よりも成形の生産性の方が圧倒的にいいし、世の中の流れも金型で大量生産をする方向に切り替わっていくだろうということで、加工から成形に大きく舵を切っている最中でした。その後、私は畑違いの企画部に配属されたわけですが、その頃から福谷さんにはいろいろご指導をいただき、ご相談させていただいてきました。

当時は東芝の傘下にいたものですから、東芝からガバナンスの一環として中期経営計画を策定せよと言われて、『3年計画とは何ぞや』というところから勉強して、『加工から成形へ』というタイトルで中期経営計画も書きました。まだあの頃はPowerPointもなくて、OHPをめくりながら中計を説明したのをよく覚えています」

福谷 「これまで、東芝ケミカル

(注1)、東芝セラミックス

(注2)、東芝タンガロイ

(注3)など東芝グループからは多くの企業が離脱していきました。旧東芝機械も、17年に東芝が、保有していた東芝機械株20.1%のうち18.1%を売却して『

スタンドアローン(単独)』での再出発を余儀なくされたわけですが、御社の場合は1938年の創業以来、東芝とは同根ともいえる存在で、東芝グループにおける意味合いが、他社とは異なると思います」

| 注1: | 東芝ケミカル:グループ再編計画によって2002年に京セラへ全株式を売却。16年に京セラに吸収合併。 |

| 注2: | 東芝セラミックス:2007年にMBOにより米カーライルとユニゾン・キャピタルの折半出資ファンドが全株式を取得。社名をコバレントマテリアルに変更、15年にはクアーズテックへ変更。 |

| 注3: | 東芝タンガロイ:2004年にMBO。タンガロイに社名変更後、08年からオランダのIMC(インターナショナル・メタルワーキング・カンパニーズ)が全株式を取得。 |

坂元 「たしかに当社と東芝の関係は、普通の関係会社とは少し違うところがあります。特に東芝の重電部門に関しては当社の機械が深くかかわってきたということで、根っこにある信頼関係がちょっと特殊であったとも思います。

当社の場合は、100%から徐々に持株比率が下がっていって、最終的には独立するというプロセスを経ています。この間、東芝とは合意を図りながらいい形でグループ会社として推移してきました。東芝に力強いご協力をいただいた面もありますし、我々も東芝のブランドを非常に重く感じていたということで、お互い尊重しながらやってきたのは事実です。

東芝が、持株比率50%強の会社はできるだけグループ会社として取りこみ、50%以下であれば外へ出すという線引きを04年にされて、その時に当社は33%で持ち分法適用会社になり、その後08年には20%になりましたが、この間基本的に東芝のガバナンスを受けてきました。上場会社として主要な株主である東芝の意向を尊重しながら事業をやってきたわけです」

福谷 尚久(ふくたに・なおひさ)

国際基督教大学(ICU)教養学部卒、コロンビア大学MBA(Beta Gamma Sigma会員)、筑波大学大学院法学修士、オハイオ州立大学大学院政治学修士。国際連合(国際平和年事務局・ニューヨーク)勤務を経て、1987年三井銀行(現・三井住友銀行)入行。さくら銀行事業開発部、同行投資銀行DC企画米国代表(ニューヨーク)を経て、2001年大和証券SMBC(シンガポール)コーポレートファイナンスヘッド兼アジア太平洋地区M&A統括。05年3月GCAサヴィアン入社。マネージングディレクター、基師亜(上海)投資諮詢有限公司(中国現法)董事長、GCA Savvian India Investment Advisers Private Limited(インド現法)取締役などを歴任。15年7月パートナーとしてPwCアドバイザリー合同会社入社。

福谷 「比率は少ないながらも定期的に東芝出身者が役員に就任していましたね」

坂元 「33%の時には、いったん東芝を退職される形で来られましたし、20%になった時にもすでにリタイアされた方を受け入れるなど、それなりの人的関係は保ってきました。

実はその間に中期計画の策定方法や、東芝に対するリターンの出し方が徐々に変わってきたのです。そこがあとから思うと非常に大きな変化でした。持ち分法適用会社になると純利益、もしくは配当が大きくクローズアップされるようになり、持ち株の比率を下げる増資には抵抗感が強くなりました。東芝が駄目だと言ってくるわけではないのですが、我々もあまり好ましくないだろうということで、どちらかというとエクイティには触らずにプロフィットを優先してきたということがありました。これが後から思うと、投資を抑えて目の前の利益を優先したという反省材料になっています。

当時はそれがベストだと私も信じていました。しかし、東芝の持ち分が17年に2%以下になると、ほかの株主が入ってきます。旧村上ファンドも入ってきて株主構成が変わると、株主からの要求も変わってきます。当然、これまでの中期経営計画と新たな株主の要求に齟齬が出てきます。そこをいわゆるアクティビストから突かれたということはすごく実感としてあります」

安定株主とガバナンス