上段左から玉井裕子氏、濱口耕輔氏、下段左から種田謙司氏、平川雄士氏

<目次> はじめに スピンオフ総論 米国におけるスピンオフとの比較 スケジュール・進め方 開示・上場審査 スタンドアローンイシューへの対応 外為法・外資規制上の留意点 今後の実務の動向と課題 1. はじめに

玉井 「本日は『スピンオフ実務の進め方と課題 - 米国実務との比較において』と題しまして、昨今日本において注目が集まっているスピンオフの実務に関して議論させていただきます。まず、参加者の皆さまをご紹介いたします。Skadden, Alps, Slate, Meagher & Flom LLPのパートナー弁護士である種田謙司さん、米国のコーポレート取引がご専門です。そして、私の同僚でありますが、長島・大野・常松法律事務所のパートナーである平川(へがわ)雄士さん、税務が専門です。同じく長島・大野・常松法律事務所パートナーである濱口耕輔さん、私同様コーポレートが専門です。私は僭越ながら司会を務めさせていただく玉井です。よろしくお願いいたします。

2. スピンオフ総論

スピンオフの意義

玉井 裕子(たまい・ゆうこ)

長島・大野・常松法律事務所パートナー弁護士。

玉井 「まず、スピンオフの意義について申し上げます。スピンオフとは、企業が自社の特定の事業部門または子会社を切り出して独立させる取引です。より具体的には、上場会社がその事業部門を切り出して独立の事業体とし、その株式を、あるいは元から子会社であった事業体の株式を、既存の株主にプロラタ(比例分配)方式で交付し同時に上場させることにより、株主の側から見れば、元々保有していた企業の株式に加えて、切り出された事業体の株式を取得することになるスキームをいいます。

昨今、事業ポートフォリオの組み換えの意義が強調され、2020年7月には経済産業省の事業再編実務指針も公表されていますが、『事業』本位で考えたときに、企業グループが持つ『事業』の競争力を強化して価値の向上を図る手法としては、特定の事業をより適切なオーナー(第三者)の手に渡すのが事業カーブアウト、すなわち事業売却取引だとすると、これを資本市場の手に委ね、マーケットにおいて価値を顕在化するのがスピンオフだともいえます。

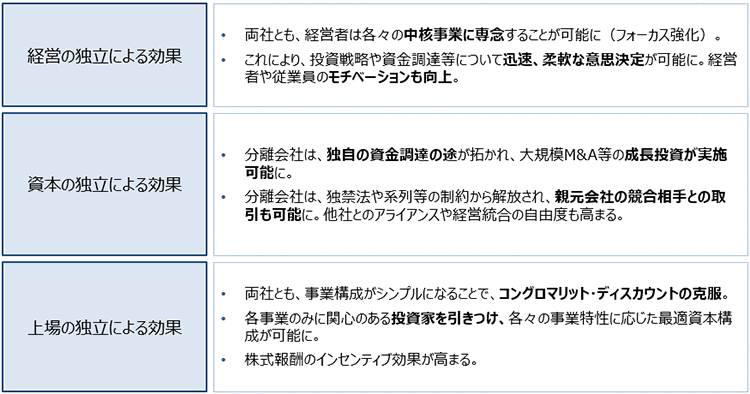

事業再編実務指針の中では、スピンオフの効果として、経営・資本・上場の独立の3つの観点から説明されています。第1に、経営の独立により経営者がそれぞれの中核事業に専念でき、迅速で柔軟な意思決定が可能となること、これを通じて経営者や従業員のモチベーションが向上すること。第2に、資本の独立により独自の資本調達が可能となることに加え、独自の成長投資ができるようになること。また、スピンオフ実施会社のグループ会社としてのカラーあるいは系列のしばりがなくなり、独立の立場で取引の相手方が広がること。第3に、上場による独立のため、事業構成がシンプルになり、

コングロマリット・ディスカウント が解消されること、事業ごとに関心の異なる投資家を引きつけ、事業特性に応じた最適な資本構成が可能となること(事業再編実務指針5.3-5)。さらには株式報酬のインセンティブの効果が高まることなどがあると言われています。

スピンオフの効果 (出典)2020年7月31日 経済産業省『事業再編実務指針~事業ポートフォリオと組織の変革に向けて~(事業再編ガイドライン)』

スピンオフが活発に行われている米国では、スピンオフ前の時価総額よりも、スピンオフ後におけるスピンオフ実施会社とスピンオフ対象会社の時価総額の合計額のほうが大きくなる傾向にあると言われています。もちろん、このようなスピンオフの効果を十分に達成するためには、スピンオフの適切な進め方に注意する必要もあり、本日の議論では、そのような取引執行上の留意点についても議論していきたいと思います。それでは、まず日本におけるスピンオフの仕組み、法律上の手当てについて濱口さんから説明をお願いします」

日本における動向

濱口 耕輔(はまぐち・こうすけ)

長島・大野・常松法律事務所パートナー弁護士。東京大学法学部卒業(法学士)、2003年東京大学大学院法学政治学研究科修了(法学修士)。2012年University of Virginia School of Law卒業(LL.M.)。主な取扱分野は、M&A、企業再編、コーポレート・ガバナンス、株主アクティビズム対応等。国内外の企業を代理して、数多くのクロスボーダー案件に携わっており、とりわけ、戦略的M&A・提携に数多くの経験を有している。主要な著書・論文として、「カーブアウトM&Aの実務[I][II][V]」(商事法務2021年、共著)、「論究会社法 – 会社判例の理論と実務(有斐閣2020年、共著)、「『公正なM&Aの在り方に関する指針』の解説」(商事法務2020年、共著)など。

濱口 「平成29年(2017年)にスピンオフに関する税制改正が行われ、譲渡損益や配当についての課税が繰り延べられることになりました。それにより、スピンオフが実務上現実的な組織再編行為の1つとして認識されることになりました。スピンオフについては、2018年に経産省産業組織課が『「スピンオフの活用」に関する手引』を出しており、実務上の論点が詳細に整理されています。

スピンオフを実施するためには、日本では大きく分けて2つの手法が考えられます。1つは分割型の新設分割です。新設分割と同時にその対価である新設するスピンオフ対象会社の株式の全てをスピンオフ実施会社の株主に配当する手法です。もう1つは、既存の子会社の株式の全てを現物配当によりスピンオフ実施会社の株主に配当する手法です。外国子会社株式の現物配当も認められています。なお、吸収分割を利用する場合は、分社型の吸収分割と株式分配により実施されます。

会社分割 については、新設分割スキームよりも、むしろスピンオフ対象会社においてあらかじめスピンオフに向けた準備を進められる吸収分割を利用するスキームのほうが使い勝手が良いように思われます。例えば、スピンオフされる事業をスピンオフ対象会社において継続するために新たな許認可の取得が必要であれば、あらかじめ受け皿となる会社があったほうが準備を進めやすいということです。

会社法上の手続きとしては、株式分配で行う場合、金銭分配請求権のない現物配当となり、株主総会の特別決議が必要ですが、これについては

産業競争力強化法 (産競法)に基づく特例があります。事業再編計画の計画認定を受けることが前提ですが、会社法上の手続き要件が緩和されています。計画認定を受けるためには、スピンオフ対象会社株式が遅延なく上場されることが予定されている必要があります。認定を受ければ、株式分配を金銭配当に準ずる意思決定で行うことができ、金銭配当に関する定款の定めに従い、株式分配(会社法上は株主総会の特別決議事項)を株主総会の普通決議または取締役会決議で実施可能です。ただし、これはあくまで株式分配についての会社法上の手続きの緩和ということでして、新設分割にかかる機関決定について特例はありませんので、その点は留意すべきです。

株式分配については、剰余金の配当である以上、会社法上の分配可能額の規制がかかりますが、これについては、令和3年(2021年)の産競法の改正により、計画認定を受ければ取締役の欠損填補責任が軽減されます。ただ、いずれにせよ株式分配を行う場合は、会社法上の分配可能額の範囲内で行う必要がありますので、その点も念頭に置いたうえでスキームを考えていく必要があります」