※本記事は、M&A専門誌マール 2024年4月号 通巻354号(2024/3/15発売予定)の記事です。速報性を重視し、先行リリースしました。

左から大熊将八氏、角田慎介氏、別所賢作氏、石綿学氏

- <目次>

- 1 導入~今回の座談会の趣旨と参加者紹介

- 2 最近の資本市場の動向

- 2-1 最近の上場会社の資本政策の動向について

- 2-2 最近の上場会社の株主・投資家サイドの動向について

- 2-3 ISSやグラスルイスなどの議決権行使助言会社の動向について

- 3 企業買収行動指針の影響

- 3-1 「企業買収における行動指針」の概要

- 3-2 指針が株主アクティビズムに与える影響

- 3-3 公正買収指針が持つ影響力

- 3-4 指針が事業会社による同意なき買収提案に与える影響

- 3-5 対抗的な買収提案

- 3-6 事業会社から真摯な買収提案を受けた場合の対応

- 4 金融庁による公開買付規制等の改正の概要

- 4―1 制度改正の概要

- 4-2 制度改正がわが国のM&Aに与えるであろう影響

- 5 今後のあるべき企業買収法制・資本市場の在り方について

1 導入~今回の座談会の趣旨と参加者紹介 石綿 「我が国のM&A法制は、昨年以降、大きな変革の時期を迎えております。1つの契機としては、2023年8月31日に経済産業省が『

企業買収における行動指針』を策定し、公表したことがあげられます。これに加えて、昨年の12月25日には金融審議会が『

公開買付制度・大量保有報告制度等ワーキング・グループ』の最終報告を行いました。

本日は、これらの指針や報告書を踏まえ、M&A法制の最新の動向が今後のM&A実務にどのような影響を及ぼすのかについて掘り下げてまいりたいと思います。

本日ご参加いただく皆様は、M&A実務に精通する

フィナンシャル・アドバイザー(FA)の角田慎介氏と別所賢作氏、企業支配権市場や株主アクティビズムに精通するアドバイザーである大熊将八氏です。進行は、大変僭越ですが、森・濱田松本法律事務所の石綿が務めます。

本日は、最新の法制動向が企業買収やM&Aの実務にどのような影響を与えるかについて、経験豊富な参加者の皆様と考えてみたいと存じます」

2 最近の資本市場の動向

2-1 最近の上場会社の資本政策の動向について 石綿 「まず、最近の上場会社の資本政策の動向から話を進めたいと思います。

東京証券取引所は、2023年3月31日に『

資本コストや株価を意識した経営の実現に向けた対応の要請』を発表いたしました。この要請は、上場会社に対し、自社の資本コストや資本収益性を正確に理解し、その状況や市場評価を取締役会で分析・評価することを求めるものです。また、それに基づいた改善計画を策定・公表し、関係者との対話を通じて計画を更新し続けることも求めています。特に

PBR(株価純資産倍率)が1倍を下回る場合、これは資本コストを上回る資本収益性が達成できていない、あるいは成長性が市場から十分評価されていないとの指摘がなされている点も特徴的です。

このような東証の動きを受け、上場会社の政策保有株式売却の動きや資本効率性を求める動きが加速しているというようなことはありますでしょうか。その他、上場会社の資本政策の動向について着目している点があれば教えていただけますでしょうか」

角田 「宿題を出されるとそれに対して愚直に対応するという日本人特有のメンタリティーが、実際に効果を発揮しているように感じます。PBR1倍割れに関しては、1倍を象徴的に達成すべきだと言っているわけではなく、1倍以下の会社は特に意識すべきと位置付けた、より具体的な意味合いを持っています。

東証からの要請の意義は大きく4つあると思っていて、資本収益性すなわち資本コストを重視した上で株価に対する意識を改革すること、それを実現するガバナンスの向上、そのプロセスに関する投資家との対話、情報開示です。多くの企業が1つひとつを宿題と捉え、一生懸命に対応しているように思えます。

野村證券のお客様に提供している汎用資料に、資本コストの計算式やその解説がありますが、これが実際に多くの企業に利用されていて問い合わせも増えました。しかし、資本資産価格モデル(CAPM)によって資本コストを算出すると、しばしば低めに出てしまい、

PERからの逆算や投資家の目線と違うなど具体的な課題に対応するため、長期成長投資に寛容な先、短期的な還元に重きを置くところなど異なるアプローチを取る投資家とどう対話すべきか、資本収益性改善の具体策として何をどこまでやるべきか、それは実行できるのか、株主の期待を満たすのか等々、多くの企業が宿題に悩んでいる状況ではないでしょうか。

ただ悩むだけでなく、2023年には歴史的な量の政策保有株が売却されました。これは資本効率を高める動きとして捉えられており、一般的にはROA(総資産利益率)を向上させることが目標とされています。このような動きは、企業が資本収益性を高める方向へと具体的に進んでいることを示しています」

別所 「PBR 1倍割れへの警鐘が資本効率に対する意識の高まりと具体的な行動を促したことは、非常に意義深い動きだったと思います。東証は、PBRを象徴的な指標として採用したのだと考えられます。

企業価値を測るさまざまな尺度やメトリック(指標)が存在する中で、PBRが唯一の指標ではありませんし、業種によって資本構成が異なることは自明です。しかし、PBR 1倍割れ自体を積極的に正当化することは難しく、分かりやすいメトリックとして使われたような印象があります。このようなメッセージに対して企業が具体的な行動を取ったことは、2023年の重要な動きであり、大きな転換点だったと言えます。

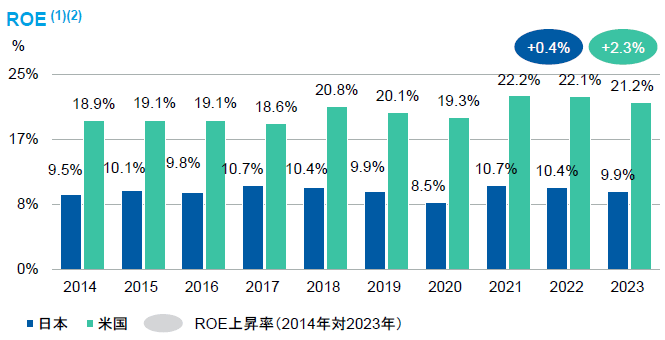

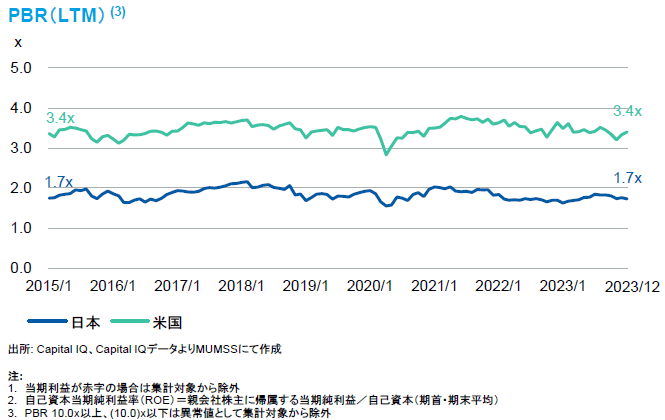

今後の展望については、2つの点が考えられます。まず、PBRが1倍を超えていれば良いというわけではないという点です。当社の調査によると、日本の上場企業のPBR平均は1.6倍から1.7倍、アメリカは3.3倍程度です。1倍を超えるだけでなく、更なる資本効率の向上が国際競争力の強化において重要です。

もう1つは、短期的な動きとして、ROEやROAの分母を小さくする動きが先行していると思いますが、国際競争力の観点からは、分子を大きくし、稼ぐ力を強化することが、今後の日本企業にとっての更なるチャレンジであり、目指すべき課題ではないかと思います」

石綿

石綿 「政策保有株式の売却の動きも加速していると思いますが、支配権市場の観点から、昨今の企業の資本政策の動向をどうご覧になっていますか」

大熊 「2023年は、多くの企業が自社株買いや増配を推進する『株主還元祭り』のような状況が見られたと思います。本質的には