[M&Aスクランブル]

(2014/11/26)

M&A専門誌マール2014年12月号編集長インタビューの「『伊藤レポート』の本質に迫る」を読んだことを機に、次のような試算を行ってみた。

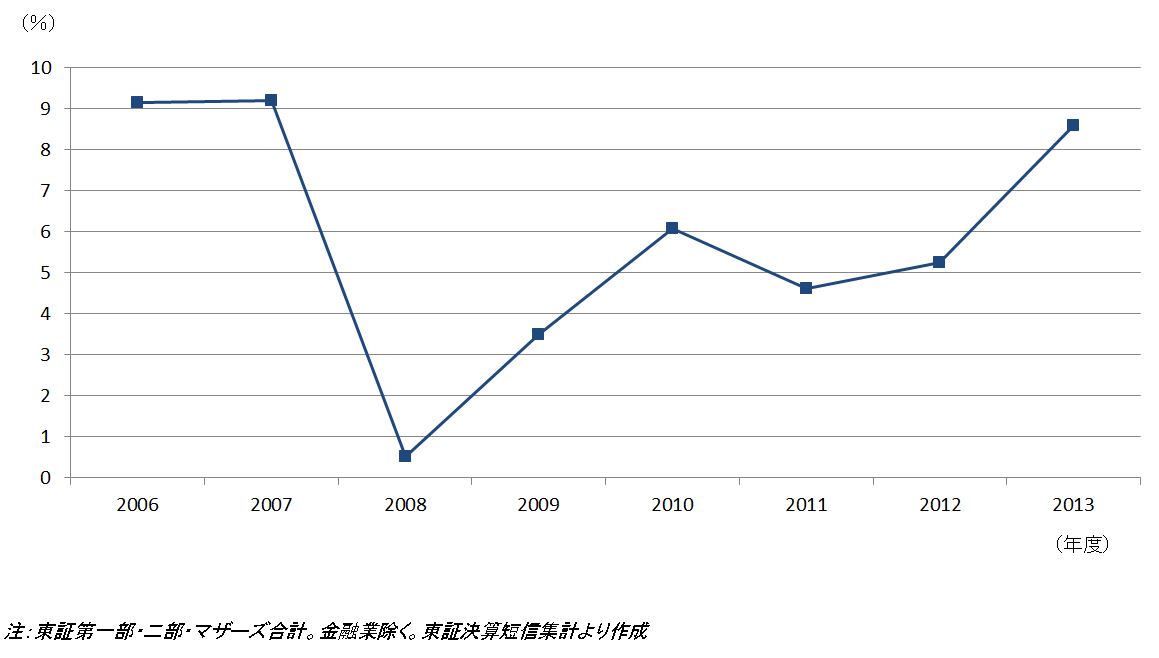

図表1は東京証券取引所の決算短信集計に掲載されている東証上場企業のROEの推移である。ROEはリーマン・ショックが発生した2008年度を底に改善傾向にある。

これを、売上高当期純利益率、総資産回転率(売上高/総資産)、財務レバレッジ(総資産/自己資本)の3つの要素に分解したのが図表2である。この中で大きく改善したのは売上高当期純利益率であり、総資産回転率は若干低下、また、財務レバレッジはほぼ横ばいであった。3つの要素の中でROEが改善してきた要因は売上高当期純利益率の上昇である。

(図表1)東証上場企業合計 ROEの推移

マールオンライン会員の方はログインして下さい。ご登録がまだの方は会員登録して下さい。

[M&A戦略と会計・税務・財務]

[押さえておきたい新時代のM&A~M&Aにおけるデータ&アナリティクス活用]

![]()