< こちらの記事は、会員登録不要でご覧いただけます >

連載の開始にあたって 昨今M&Aがより一層身近になっており、バリュエーションに関する書籍や記事も増えている。我々のようなアドバイザーだけではなく、事業会社の経営企画等に所属している方々においても、バリュエーションの技法や知見についての理解が進んでいることを日々の業務において感じている。

本連載では、バリュエーションに対する知見が高まってきている中、見過ごされてしまいがちな「当たり前に通り過ぎているポイント」についての議論に焦点を当てたり、バリュエーションの知見が深まるごとに発生してくる疑問点、読者諸氏からMARR編集部に届いた疑問点や、筆者自身が多くのプロジェクトに関与する中でクライアントから頂戴した疑問点にお答えしたりすることを予定している。

全12回にわたってバリュエーション上の論点とそれに対する解説をする形で進めていくことを想定しているが、

第11回と第12回については、本記事の読者から寄せられるバリュエーションに関する疑問についてお答えしたいと考えている。是非、編集部宛てに疑問点をご連絡いただければと思う。

本記事をお読みいただく前提として、一定程度のバリュエーションの知見があることを想定しているため、基礎的な内容については、MARRのバックナンバーや巷の書籍を参考にされたい。

本連載をお読みいただくと、「当たり前に通り過ぎているポイント」やバリュエーションに関する疑問点が解決していくことになり、より一層深みをもってバリュエーションに取り組むことができるようになると思う。

Question

M&Aにおいて買収対象会社の株式価値を算定するにあたり、実務上最もよく使われる評価手法の1つがインカム・アプローチの

DCF法である。DCF法は、将来のフリー・キャッシュ・フローを一定の

割引率で割り引く評価方法であるが、この際の割引率として

WACCが用いられることが多い。なぜ割引率としてWACCを使用することが一般的なのだろうか。逆に言えば、WACC以外を使用することは不適切なのだろうか。

1 キャッシュ・フローとWACCの関係性

インカム・アプローチのDCF法(Discounted Cash Flow Method)は大きく3つの要素から成り立っている。

① 事業計画等を基礎としたフリー・キャッシュ・フロー

② 割引率

③ 継続価値

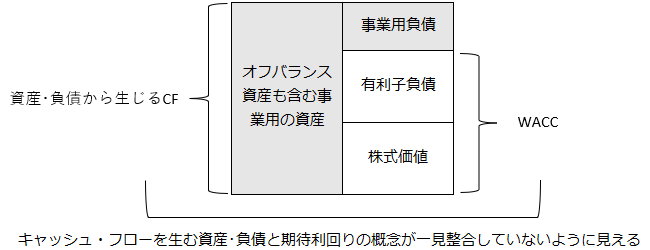

この中で、①のフリー・キャッシュ・フローとは、事業用の資産・負債というストックを用いて生み出されるキャッシュ・フローの中で、自由な処分が可能であるキャッシュ・フローのことである。なぜ自由に処分が可能なキャッシュ・フローである必要があるのかというと、事業継続に必要な支出(事業計画を実現させる上で必要な支出でP/L計上されている諸経費のみならず設備投資等の非P/L支出も含む)を除き、「自由に」資本提供者(=株主および債権者)に還元または更なる成長のための新規事業への投資に回すことのできる、ないしは回すべきキャッシュ・フローだからである。なお、フリー・キャッシュ・フローは実際の現金残高の推移の意味でのキャッシュ・フローとは異なる概念である。

フリー・キャッシュ・フローは、一般的に事業計画を基礎として一定の調整を加えることで計算する。なぜ事業計画に対して一定の調整が必要かというと、事業計画は一般的に損益計算書の考え方に基づいて作成されることが多いため、それをキャッシュ・フローの概念に変換する必要があるからである。

損益計算書の情報もキャッシュ・フローも、いずれもフローの情報であるが、その発生源はストック情報であるオフバランスの無形資産(ブランド、技術、顧客基盤など)も含めた資産・負債である。そのため、事業計画から発生する将来のキャッシュ・フローを現在価値に割り引くにあたっては、フローの発生源である資産・負債の期待リターンを加重平均したものを割引率として用いるのが、フローとストックの整合性の観点からも理論的と考えられる。

しかし、現実にはそのような事業用のフロー情報の割引率として、WACC(加重平均資本コスト:Weighted Average Cost of Capital)が使用されるという実務が存在している。なお、資産側および事業用の負債についてはオフバランスされている資産・負債も含めて時価評価されている前提のため、有利子負債および株式価値についても時価評価されるべき点は留意されたい。

WACCは、資金調達の際の有利子負債資本の出し手と、株主資本の出し手の加重平均した期待利回りであるから、事業用の資産・負債から生まれる将来のキャッシュ・フローと直接的な紐づきはないようにも考えられる。なぜ、将来のキャッシュ・フローの割引率として、資金の出し手側の期待リターンであるWACCを用いることが一般的なのだろうか。

この理由を3つの観点から説明する。

2 将来キャッシュ・フローの割引率としてWACCを用いる理由

(1) 貸借一致の原則からの説明

1つ目は貸借一致の原則からの説明である。事業用の資産・負債の期待リターンという概念も存在しており、それはWARA(加重平均資産収益率:Weighted Average Return on Assets)と呼ばれている。貸借は一致するので、WARAとWACCは整合的な水準になるはずだから事業用の資産・負債の期待リターンとして、資金の提供者である債権者と株主の加重平均の期待リターンであるWACCを使用することも合理的であるという考え方である。

(2) 営業利益の最終的な帰属先が求める期待リターンに着目した説明

1つ目の説明は、ストック情報に基づき、貸借のストック同士が整合的であるならば、その期待リターンも整合的であるという説明である。この説明の補完関係にあるものとして、2つ目の観点を説明する。ストックが生み出すフローに着目した説明である。

DCF法では、一般的には営業利益というフローを基礎としてフリー・キャッシュ・フローを計算することが多いが、当該損益計算書においては、債権者と株主に帰属するフロー情報も存在している。損益計算上、債権者に帰属するフローは支払利息、株主に帰属するフローは当期純利益である。営業利益をそのフローの帰属先を基礎として分解すると以下のように表現できる。なお、下記数式はあくまでも期間損益という意味でのフロー情報に着目しており、有利子負債への返済に関しては考慮していない点は留意されたい。

営業利益 = 支払利息(債権者帰属)+支払税金(政府帰属)+当期純利益(株主帰属)

WACCは税引後の概念であるため、上記の数式を少し変形すると以下のようになる。

税引後営業利益 = 支払利息+当期純利益

すなわち、企業が生み出す営業利益は政府に帰属する税金の支払い後、最終的には債権者と株主に帰属することになるため、当該税引後営業利益(NOPAT:Net Operating Profit After Tax)の期待リターンは債権者と株主が期待するリターンを加重平均したものであると考えることができる。

NOPATを基礎に計算するフリー・キャッシュ・フローは事業用のフロー情報ではあるが、その最終的な帰属先は債権者と株主(および政府)になることから、最終的なフローの帰属先は資金の出し手である債権者と株主が期待するリターンであることが合理的という説明である。

なお、上記の解説を数式で記載すると以下のとおりとなる。

FCF/WACC = FTE/CoE + FTD/CoD

FCF:フリー・キャッシュ・フロー

FTE:フロー・トゥー・エクイティ(株主帰属のキャッシュ・フロー)

FTD:フロー・トゥー・デット(債権者帰属のキャッシュ・フロー)

CoE:Cost of Equity(

株主資本コスト)

CoD:Cost of Debt(有利子負債コスト)

FTD/CoDは、約定金利と有利子負債コストが同じであれば有利子負債残高であり、FCFをWACCで割り引いたものは事業価値であることから、

事業価値 = FTE/CoE + 有利子負債残高

となる。この式を変形すると、

FTE/CoE = 事業価値 - 有利子負債残高

となるため、FTE/CoEは株式価値になるという関係である。すなわち株主に帰属するフローを株主資本コストで割り引くと株式価値が計算されるということになる。よって、正しい前提で計算すれば、営業利益を基礎として計算するDCF法の結果と、直接株主に帰属するキャッシュ・フローの金額を株主資本コストで割り引いた結果(ECF法)は整合すると考えられる。

一般的にM&A案件は投資家(株主)の立場から検討されることが多いが、なぜ直接株主帰属のキャッシュ・フローを株主資本コストで割引計算をしないのだろうか。株主資本コストはデットのレバレッジ効果を含む概念であるため、個別案件の(時間の経過と共に変化していくD/E比率を加味した)株主資本コストを計算することが困難である(同じ企業に投資する場合、有利子負債残高が大きいほうが、レバレッジ効果のために株主の期待リターンが大きくなるため)。しかしながら、上記で議論したとおり、正しい前提で計算するならば、フリー・キャッシュ・フローをWACCで割り引いて計算した事業価値から有利子負債残高を控除して計算される株式価値は株主に帰属するキャッシュ・フローを株主資本コストで割り引いた価値と一致するため、本来株主に直接的に帰属するフローではない、事業フリー・キャッシュ・フローを基礎にDCF法を適用して株式価値を計算していると考えられる。