この「

Q&Aで学ぶM&A実務基礎」は、M&A実務やそれを学ぶ上で必要となる基礎知識をQ&A形式で不定期に解説するものです。以下の①から④の中でよくある質問・疑問について、有力な専門家に解説していただきます。内容によってはレコフデータの編集部と人材育成塾企画チームが解説することもあります。

① M&A実務

② マールオンラインの記事

③ MARRセミナーやM&Aフォーラム人材育成塾

④ 実際に公表されたM&A案件

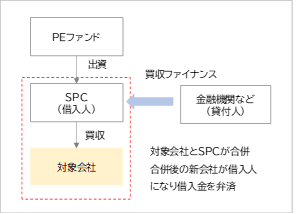

質問1 LBO(レバレッジド・バイ・アウト)取引の場合、買主である

PEファンドは買収目的会社(SPC)を設立して、ここで買収のための資金調達を行い、買収完了後にSPCを存続会社として対象会社と合併するのが一般的なストラクチャーと説明されています。この点について、なぜLBO取引では、SPCと対象会社を合併させるのでしょうか。

質問2

質問2 買収ファイナンスでは、なぜレバレッジ・レシオ(デット金額÷

EBITDA)が重要な指標として用いられているのでしょうか。レバレッジ・レシオで何を判断しているのでしょうか。

質問3 ホールドコローンは、合併しないため対象会社の持株会社として運営されることになると想定しておりますが、PEファンドが

Exit(第三者売却、IPO)する場合は、その持株会社(HoldCo)の株式を譲渡するのでしょうか。というのも、持株会社が対象会社の株式を売却すると多額の譲渡益税が発生すると想定されるためです。又は持株会社自体が海外のビークルや、株式会社以外の法人など、何らかの形でパススルー課税となる主体なのでしょうか。

質問4 メザニン・ファンドへの転職を今後のキャリアとして考えた場合、どのような経験・スキル等が求められるのでしょうか。

回答者 笹山 幸嗣氏(MCo 代表取締役)

神田 敬植氏(同 マネージャー)

質問に対する解説はログイン後、ご覧いただけます。

![[座談会] 投資銀行の実務を知る―― シティグループ証券若手座談会](/shared_files/contents/2024/202408/talk/icon01.jpg)