< この記事は、無料会員も含め、全コースでお読みいただけます >

M&A戦略のパターン 参入戦略の検討の結果、M&Aを選択する場合、いよいよ具体的なM&A戦略を立案することになる。それにあたっては、自社の全社戦略および事業戦略を踏まえ、代表的なM&A戦略の類型から自社に適したM&A戦略を着想することが有益である。

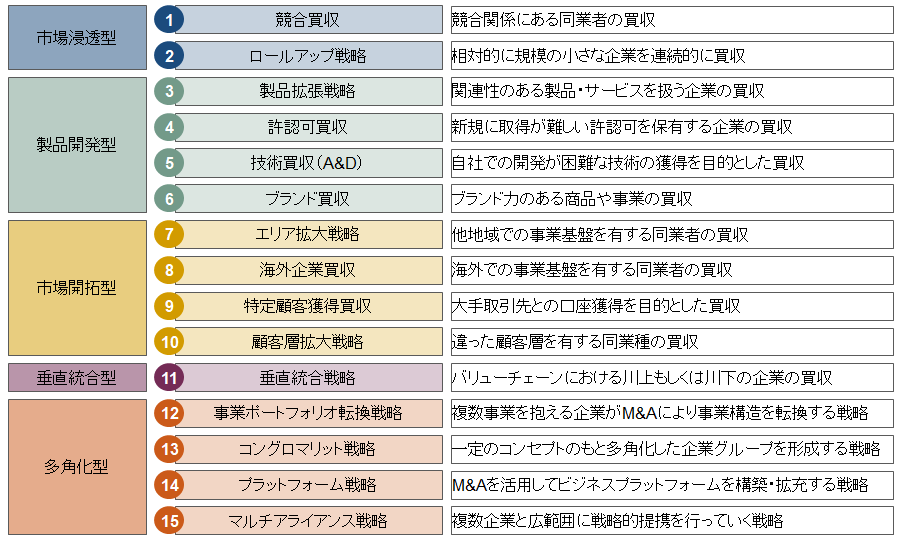

筆者は、イゴール・アンゾフの製品・市場マトリックスになぞらえて、M&A戦略を15のパターンに分類している(図表1)。ただし、実際のM&A案件においては、どれか1つの類型だけにあてはまるということでは必ずしもない。例えば、この企業を買収すると製品ラインナップを拡充できる(類型3)ほか、それに付随して新たな大口顧客も手に入る(類型9)といったことは往々にしてある。プロアクティブにM&Aを行うにあたっては、「何を手に入れたいか」という目的を明確に持つことが必要である。よって、この15類型は、何を主目的としたM&Aであるかによって分類されていると考えていただきたい。その意味では、このフレームワークは厳密にはMECE(※1)ではないが、M&Aの目的を明確化するためのツールとして活用されることを企図している。

なお、各類型の詳細は、本連載第3回以降において、事例を交えながら解説していく。

図表1 M&A戦略の15類型

出所:木俣貴光『M&A戦略の立案プロセス』(中央経済社、2019)

ターゲット企業の選定基準の明確化

M&A戦略の方向性が定まったら、具体的なターゲット企業の選定基準を明確にすることが重要である。そして、その基準を社内で共有するために、「ターゲット企業の条件・評価シート」を作成することをお勧めする。

図表2はその一例であるが、ターゲット企業に求める条件を項目ごとに明記する形式がよい。定量化が可能なものは、

KPI(重要管理指標)を設定して定量的な基準を設ける。また、ネガティブチェック用に、「足切り条件」を設定することもある。ここでの足切り条件とは、一定の条件に満たない場合には、いくつかの条件を満たしたとしてもターゲット企業の選考からはずすという、クリティカルな条件を指す。例えば、再生型のM&Aはしないという方針がある場合、「営業利益が赤字」であればターゲット企業として選定しないという足切り条件とする、といった具合である。

図表2は、ターゲット企業が選定条件を満たすかどうかをチェックする評価シートも兼ねている。…

■三菱UFJリサーチ&コンサルティング

■筆者略歴

木俣 貴光(きまた・たかみつ)

三菱UFJリサーチ&コンサルティング株式会社 コーポレートアドバイザリー部

三菱UFJリサーチ&コンサルティング株式会社 コーポレートアドバイザリー部

部長 プリンシパル

大手石油会社、外資系コンサルティング会社を経て現職。20年以上にわたり、大企業から中堅中小企業まで、幅広いクライアントに対して、M&Aアドバイザリー、グループ組織再編、事業承継対策といった資本政策のほか、M&A戦略立案、PMI支援、ビジョン策定、企業再生支援など、資本政策に付随する戦略テーマにかかるコンサルティングに従事。主な著書に、「M&A戦略の立案プロセス」(第14回M&Aフォーラム賞奨励賞受賞)、「企業買収の実務プロセス第2版」、「事業承継スキーム」のほか、実務小説「企業買収」(第6回M&Aフォーラム賞奨励賞受賞)(いずれも中央経済社)などがある。