海外M&Aの実行力 M&A戦略ストーリーの構想力に続く、海外M&A成功に向けた2つ目の要素は、海外M&Aの実行力である。自社の成長戦略・ストーリーが明確であることを前提として、こうした戦略・ストーリーを実現していくため、M&Aのターゲットの選定・調査、契約交渉、

PMIなどの個別のM&Aプロセスを実行する力が求められる。以下、M&Aのプロセスごとに求められるポイントを概観していく。

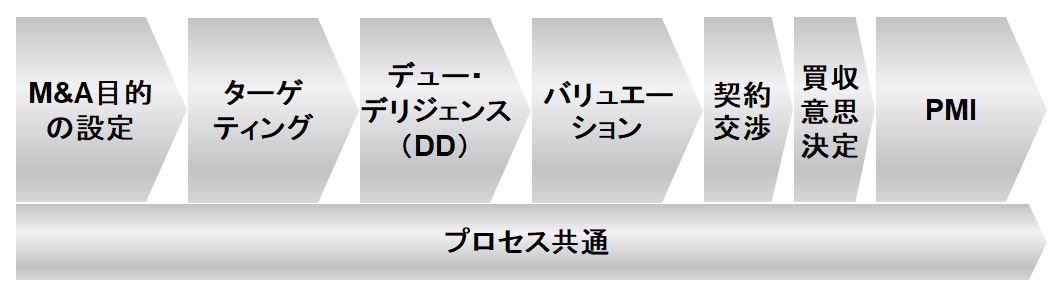

図表3 M&Aプロセス

まず、「M&A目的の設定」においては、自社の成長戦略・ストーリーに基づいた揺るぎない目標を明確にすることが必要である。一般的に、海外M&Aの目的は、1.グローバルシェアの拡大(市場浸透)、2.顧客基盤の拡大(市場開拓)、3.補完的な製品・ケイパビリティの獲得(製品開発)、4.新規事業進出(多角化)などに分類されるが、海外M&Aによって何を実現したいのか、を常に問い続けることで、ぶれない目的を持つことが重要である。

次に「ターゲティング」においては、日常的かつ能動的に準備を進めることが鍵になる。海外M&Aの成否の分かれ目の1つは、実際のディールプロセスが始まる前の時点で、対象会社についてどの程度自社が理解できていたかにあると言える。通常、ディールのプロセスにおいては売り手と買い手の間で対象会社に関する情報の非対称性が存在し、買い手は売り手に比べて圧倒的に対象会社について把握していない事項が多いのが通常である。しかも、

デュー・デリジェンスの期間は非常に短く、その限られた期間で必要な情報を入手し、意思決定を迫られるのがM&Aである。このような構造的な課題を解決するには、常日頃から潜在的な対象会社についてリストとして可視化し、その情報を妥協せずに入手しておくことが求められる。また、それらの対象会社を念頭に置いて後続プロセスの基礎となる、買収後経営のイメージを描いておくことも欠かせない。

「デュー・デリジェンス」においては、情報量が膨大な中で、限られた時間で優先順位付けに基づいて仮説を検証するアプローチで臨むことが重要である。そのためには、ターゲティングの段階で得られた事前情報に基づいて、調査ポイントの仮説と優先順位を設定しデュー・デリジェンスを実施することが肝要である。また、情報を入手するだけでなく、入手した情報を意思決定に適切に反映させることも必要となる。当初描いていた「成長戦略・ストーリーの実現にはこの企業の買収が必要である」という仮説を、デュー・デリジェンスを通じて得られた情報を元に再度検証するプロセスが必須であり、このプロセスには経営層の関与が欠かせない。

「バリュエーション」においては、対象会社の本源的価値を見極めることが重要である。バリュエーションとは、対象会社の企業価値を算定することであり、本源的価値の見極めとはトートロジーのように聞こえるかもしれないが、M&Aにおける売り手と買い手の情報の非対称性や、特に複数の買い手候補が存在する入札案件における競争環境など、複数の要因が相まって、これは言うほど簡単ではない。直近の株価の影響や、過度なシナジーの見積もりなど、本源的価値とは無関係な要素をどれだけ排除した形で価値算定ができるか、がポイントである。

「契約交渉」においては、事前調査、デュー・デリジェンス、契約交渉の過程で認識されたリスクについて対処手段を識別することが求められる。リスクへの対応方法には、1.買収価格に織り込む、2.取引条件に含める、3.交渉から撤退する、4.PMIで対応する、の4つが考えうるが、リスクの性質やインパクトを正しく評価しつつ、これらの手法を組み合わせも含めて適切に選択することが肝要である。他にも、いつまでに契約締結する必要がある、というデッドラインありきで交渉を行わないことや、意思決定できる人物が交渉に参加することなども重要なポイントとして挙げられる。

「買収意思決定」においては、これまでディールを進めてくる中で「ここまで時間をかけて検討したのだから、撤退することはありえない」という空気が醸成される中で、それを排し、再度当初の成長戦略・ストーリーに立ち返り、ストーリーと案件の整合性や撤退すべき要素の有無を冷静・丁寧に議論することが非常に重要である。常に「ディールありき」ではなく「待つ」・「撤退する」という選択肢を併せ持つことが意思決定者には求められる。

「PMI」においては、早期の統合実現と中長期的な価値実現の両方を達成することがゴールと言える。短期的には、買収先の実態把握や価値観・人・ルールによるガバナンスの導入を通じた見える化の実現などが必要であり、中長期的には、買収側からのマネジメントシナジーの提供や新ビジネスへの試みなど、より長いリードタイムを要する成長施策への取り組みが必要となってくる。

最後にM&Aプロセス共通のポイントとして、外部アドバイザーの主体的な活用を挙げたい。幅広い分野において専門的な知見が必要となる海外M&Aにおいては、外部アドバイザーは必要不可欠であり、これを有効に活用していく必要がある一方で、特に海外M&A経験の少ない企業においては外部アドバイザーに全てお任せのスタンスで接してしまい、本来自社が得たかった示唆やアドバイスが十分に得られないケースも散見される。自社でできることと外部アドバイザーに依頼することを整理した上で、企業自身が主体的に問題意識を持って指摘事項の重要性を評価・判断することが求められる。

グローバル経営力 海外M&A成功に向けた3点目の要諦は、グローバル経営力である。海外M&Aに取り組み、ディールプロセスやPMIを苦労しながらもやり遂げた多くの企業が必ずと言っていいほど認識するのは、「海外企業を経営するには自社の経営がグローバル化されていなければならない」という点である。海外に多くの自前の拠点を有する日本企業であっても、必ずしもグローバル経営力が高いとは限らない。海外子会社は本社の出先のような位置付けで、日本にある支店と何ら変わらない経営がなされているケースも珍しくはないからである。

海外M&Aを通じてこれから海外進出を本格化させる企業、もしくは自前である程度海外進出してきたが海外M&Aで更に加速させる企業の両方にとって、海外M&Aの実行はグローバル経営のスタートと言えるだろう。多くの日本企業は、海外M&A(特にPMI)を通じて対象会社からグローバル企業の有する各種経営ノウハウや仕組みを理解する機会を得る。日本企業は、そのような機会を活用して、自社自身をグローバルカンパニーへと変革することに取り組むべきである。

もちろん、海外M&Aの対象先から得られるものはノウハウや仕組みだけではない。対象会社の有する人材も海外M&Aを通じて得られる貴重なアセットの1つである。当然、これらの人材を自社グループに引き留め、継続的に活躍してもらうためには、自社グループに「ここで働ければ自分のキャリアにこのようなプラスが得られる」と認識させることが必要であり、グローバル経営力の獲得とは、最終的には買収側の日本企業自身がエクセレントカンパニーと認識されることに他ならない。

以上、本報告書において海外M&Aを実施していく上でのポイントとして定義している「海外M&A成功に向けた3つの要素」の概要をご紹介してきたが、海外M&Aとはディールの実行だけではなく、その「前工程」であるM&A実行に向けた事前準備と、「後工程」である海外M&Aを契機とした一層のグローバル成長が重要であることがご理解頂けたものと思う。

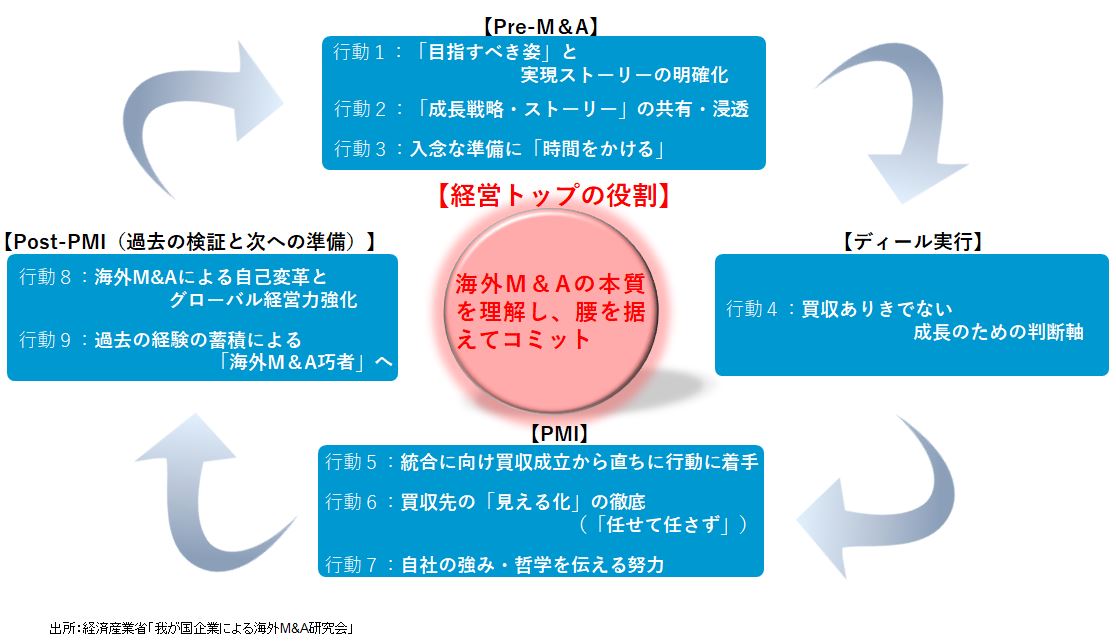

目指すべき姿と実現ストーリーの明確化 次回第2回では、9つの行動の1つめである「目指すべき姿と実現ストーリーの明確化」について解説する。

図表4 9つの行動

■

デロイト トーマツ コンサルティング合同会社■筆者略歴

小高 正裕(こたか・まさひろ)

海外企業買収後の統合支援(クロスボーダーPMI)、グローバル・グループ・ガバナンス構築や組織再編など、日本企業のグローバリゼーションを支援するプロジェクトを、消費財、金融、ライフサイエンス、ハイテク、化学、エネルギーなどの業界にて数多く手掛ける。海外企業買収後の業績立て直しや、海外M&A推進能力向上に関するコンサルティングも実施している。

クロスボーダーPMIに関するメディアへの寄稿やセミナーなど多数実施。