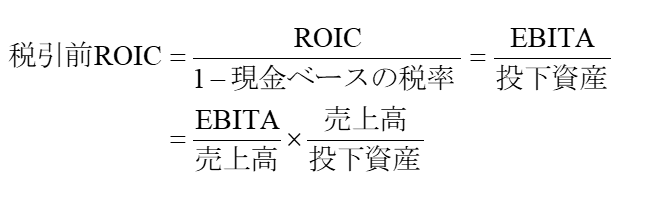

収益性の分析においては、ROICをさらに細かい構成要素に分解して考えることで、投下資産に対する収益率に影響を与えるバリュー・ドライバーの、より詳細な分析が可能になります。具体的には、まずNOPLATをEBITA×(1-現金ベースの税率)と置き換えて税引前のROICを算出し、その後、売上高を使うことで以下のように式を書き換えます。

このように分解した結果、税引前ROICは、(1)営業利益率(EBITA/売上高:企業が売上からどの程度利益を上げたかを示す)と、(2)資産回転率(売上高/投下資産:企業が投下資産を使ってどの程度売上を効率よく上げているかを示す)とに分けて考えられます。さらに、これら2つの指標を、より詳細な費用項目や資産項目と売上高の比率に分解していき、いわゆる「ROICツリー」を描くことも可能になります。

それでは、前回同様、実際にモスフードサービスについて、過去のROICを分析したシートを紹介しておきましょう(図表13-1)。なお、投下資産やその内訳項目の残高については、各年度の期首残高(前年度の期末残高)を用いています。たとえば、各年度のNOPLATは、その年度の投下資産の期初残高で割って求めています。

最後に、以上の数値の関係を図解した「ROICツリー」を図表13-2に示しておきます。ROICツリーは、図表13-1の表の各指標について、関係性がわかりやすいように図示したものです。図の左側にROICがあり、そこから少し図と要素を分解して、個々のROICに影響を与える要因が明らかになっていく過程が示されています。2019年3月期の数字は、食中毒事件の影響を受けた数字となっているため、ここでは2018年3月期の数値を示しています。今後の業績予測では、この2018年3月期以前の数字をベースに考える方が、現実的だと考えます。

ROICの要素分解やROICツリーによる図解を利用しながら、図表13-1のように時系列で追いかけていくことで、2018年3月期以前のモスフードサービスのROICについて、営業利益の利益率が順調に推移してきた一方で、投下資産の回転率は変動が大きく、このことがROICの変動幅を大きくしていることがわかります。したがって、同社にとって、売上高が、企業価値にとって重要な要素であることもわかります。

図表13-2 ROICツリー(2018年3月期)

以上で、STAGE1について、過去の業績分析の4つのステップを説明してきました。

次節では、STAGE 2として、STAGE 1をふまえて将来の業績について、予測財務諸表を作成し、そこから、将来の予測フリー・キャッシュフローを求める手順について、具体的に説明することにしましょう。

2.STAGE 2 将来の業績とフリー・キャッシュフローの予測

STAGE 2では、将来の業績について予測財務諸表を作成し、そこから、将来の予測フリー・キャッシュフローを求めていきます。

企業のフリー・キャッシュフローの源泉は、その企業が事業活動によって稼いだ収益です。したがって、将来キャッシュフローの予測は、評価対象企業の業績予測に帰着します。このため、STAGE1で行った過去の業績分析を踏まえ、当該企業の置かれている業種がどのような将来像を持っているのか、そして、その業種の中で将来的に当該企業はどのような地位を占めていくのか、を考えることが必要です。そこでは、今後における業界や企業の売上高の成長率や、投下資産利益率(ROIC:Return on Invested Capital)をどのように予測するかが重要です。

STAGE 2の業績予測については、さらに細かい4つのステップに分けて行うと良いと思います。その内容は、具体的には以下のようになります。

STEP 1:将来予測の期間と詳細の検討

STEP 2:戦略的見通しの立案

STEP 3:戦略的見通しの業績予測への転換

STEP 4:予測フリー・キャッシュフローの算定

以下では、これらの各ステップにおいて、どのような点に留意して作業をするかを簡潔に説明します。また、モスフードサービスについて検討した事例を示しています。

3.STEP 1:将来予測の期間と詳細の検討

まず、業績予測をどの程度の期間にわたって、どの程度詳細に行うかを決定します。通常、最初の5年~10年間程度について、業績予測を作成する「詳細予測期間」を決め、それに基づいてキャッシュフローの現在価値を計算します。詳細予測期間以降の期間を「存続期間」と呼び、存続期間に発生すると予測されるキャッシュフローの現在価値、すなわち「継続価値」は、単純な公式(STAGE4で説明)に基づいて算出されます。

この際の問題は、業績予測を行う期間をどの程度とするかですが、存続期間におけるキャッシュフローの現在価値が、簡単な公式で算出されるためには、存続期間において企業業績が安定的な成長期に入っていることが必要です。具体的には、新規に投下された資産の利益率(RONIC: Return On Newly Invested Capital)やROICが一定になることが必要となります。

詳細予測期間に、会社の業績予測や計画が存在する3年程度の中期で予測期間を打ち切って、残りの期間を存続期間として継続価値を算定してしまうと、往々にして、存続期間における企業業績が上記の条件を満たさないことが多く、継続価値の算定が不安定になる可能性が高くなります。

一般論としては、所属する業種自体がすでに安定成長期に入っているような業種では、詳細予測期間を短めに設定しても問題は比較的少ないと思いますが、成長率が高く伸び盛りの企業では、より長期の詳細予測期間を設定する必要があると思われます。ただ、実際には、伸び盛りの業種になればなるほど、長期の予測には不確実性が多く難しいことが多く、実務上は複数のシナリオを作るなどの工夫が必要になります。

4.STEP 2:戦略的見通しの立案

戦略的見通しを立てるということは、評価対象企業が将来どのような業績をたどっていくかについて、評価者がストーリーやシナリオをつくっていくことにほかなりません。そこでは、シナリオを説得的なものとするための材料が必要です。それは、企業戦略理論であり、業界知識や業界情報であり、マクロやミクロの経済分析です。こうした材料を総動員して、客観的で説得的なシナリオを書くことが、企業価値評価のかなりの部分を占めることになります。これが、企業価値評価には経験やノウハウの蓄積といったアート(技)の側面を持っている、といわれる所以です。

こうして作成された企業戦略のシナリオ分析は、最終的に評価対象企業が、資本コスト(一般的には加重平均資本コスト=WACC)を上回る投下資産利益率(ROIC)をどの程度の期間上げることができ、その期間がどの程度の長さなのかについて、評価者が判断するために使われます。このような判断のためには、評価対象企業の競争優位性を考える必要があります。具体的には、以下のような観点から分析します。

1. 競合他社が真似できない価格や商品内容の組み合わせにより、顧客に対してより高い価値を提供できるか。

2. 競合他社より低いコスト構造を実現できるか。

3. 競合他社より資本を効率的に運用できるか。