1. はじめに

「M&A『

のれん』費用計上検討」–– 2018年9月14日付の日本経済新聞朝刊の一面を飾った記事である。曰く、「国際会計基準(

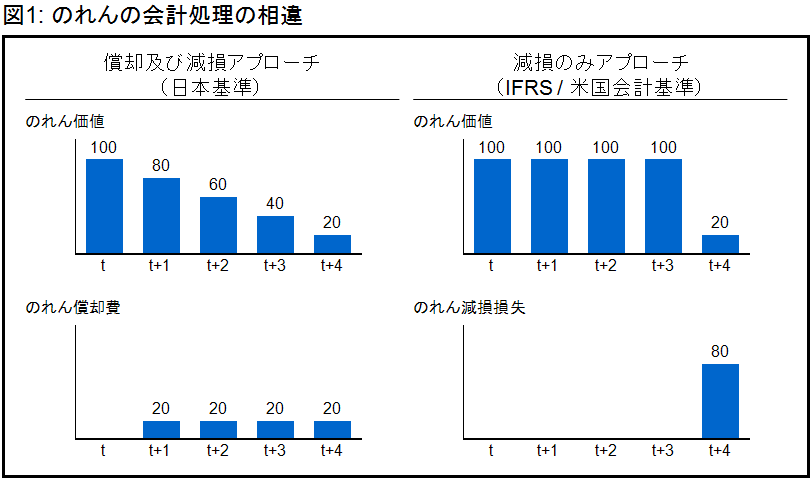

IFRS)を策定する国際会計基準審議会(IASB)が、企業買収を巡る会計処理の見直しに着手した」という。M&A時に計上される「のれん」の会計処理は、日本の会計基準とIFRSの大きな相違点として議論の対象となってきた。のれんは、企業結合の際の取得価額と被取得企業の純資産の差額であり、取得企業の資産として計上される。日本基準では計上後、20年以内の期間で償却または減損されるが、IFRSおよび米国会計基準では償却を行わず、毎期の減損テストでのれんの減価が認められた場合に減損処理が行われるのみである(図1)。

これらのアプローチはそれぞれ、どのような理論的根拠に基づいているのだろうか。のれんの構成要素の大部分は、超過収益力、すなわち被取得企業が単独で、ないしは取得企業とのシナジーにより、同業他社等に比べ高い将来キャッシュフローを生み出す能力であるとされる(注1)。このような超過収益力は、企業間の競争により、5年から10年程度で消滅することが知られている(注2)。日本基準における「償却及び減損アプローチ」は、時の経過に伴う超過収益力およびのれんの減価を、規則的償却により近似的に反映する会計処理であると考えられる。

一方、IFRSおよび米国基準における「減損のみアプローチ」では、規則的償却を行わず、毎期の減損テストによってのみ、のれん価値の減少を反映しようとする会計処理である。IASBや米国の財務会計基準審議会(FASB)によれば、「減損のみアプローチ」の方がより正確にのれんの経済的価値を反映し、投資家に有益な情報を提供するとされる(注3)。確かに、超過収益力の減少は毎期規則的に生じるとは限らないため、IASBの想定する「厳格で運用可能な減損テスト」のもとで経営者が正確かつ適時にのれんの減損損失を測定、報告するのであれば、「減損のみアプローチ」の方がより正確なのれんの価値を報告することになる。

これに対し日本の企業会計基準委員会(ASBJ)は、現実にはのれん減損損失が適時には認識されないことなどを理由として、「償却及び減損アプローチ」を支持する見解を表明している(注4)。さらに、日本における修正国際基準(JMIS)においても、IFRSにおけるのれんの会計処理を日本基準と同様の「償却及び減損アプローチ」に修正するなど、欧米と異なる立場を明確にしている。

2. 「のれん」の会計処理の変遷

このように、のれんの会計処理は日本基準とIFRSおよび米国基準との間の大きな相違点として残っている。しかし、IFRSや米国基準も現在の「減損のみアプローチ」を導入したのは2000年代に入ってからであり、それ以前は規則的償却が行われていた(図2)。