DBは悩みの種

筆者は年金数理人として、M&Aにおける人事

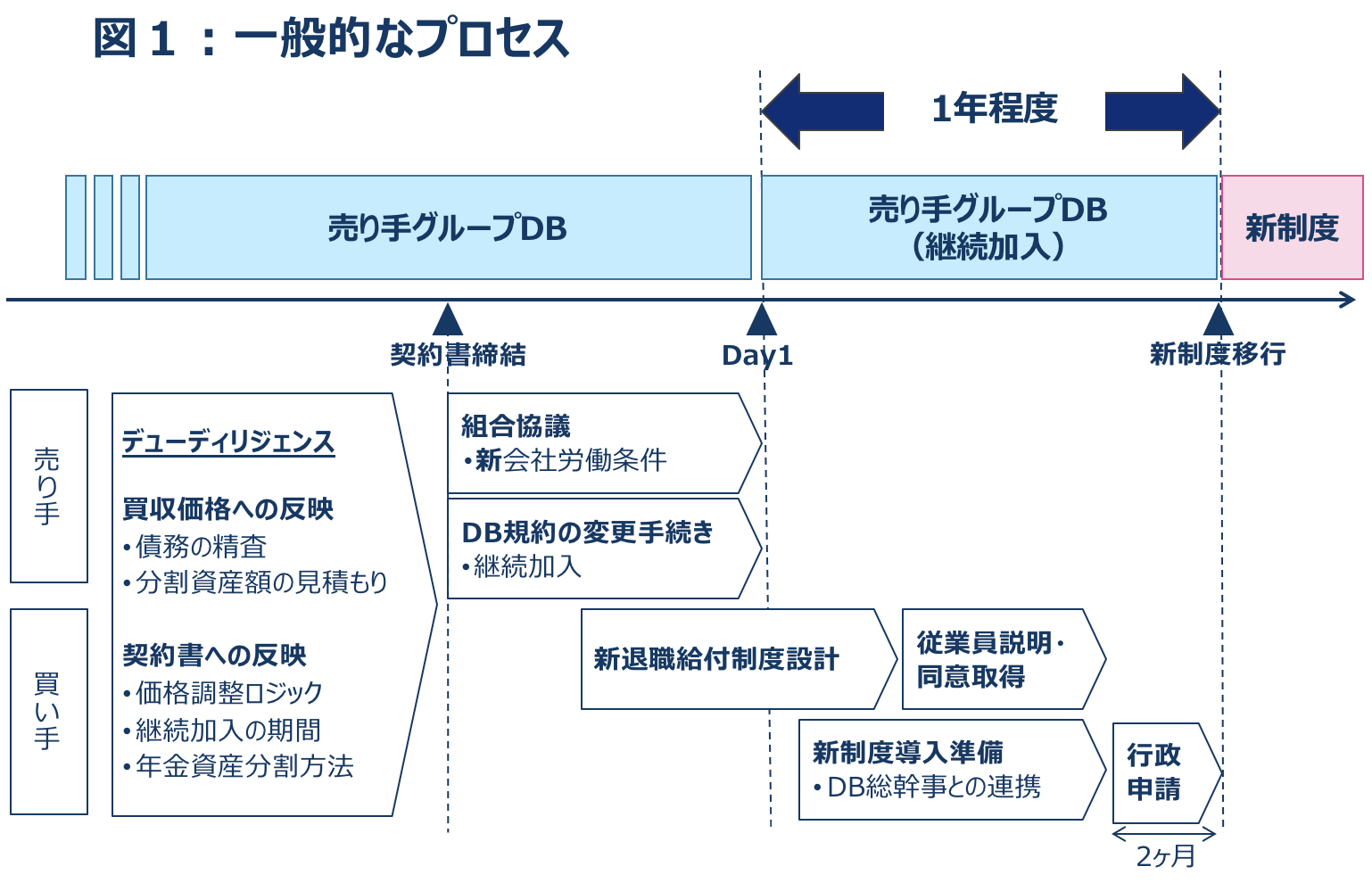

デュー・ディリジェンスから

PMIにかけての退職給付制度関連の支援に携わっている。その際、ステークホルダー間で大きな論点となるのは、やはり確定給付企業年金(DB)制度の取り扱いである。特に、対象会社が売り手グループのDB制度に入っている場合は、一層難易度が増すことになる。

まずは買収価格への反映のため、債務評価の妥当性チェックに加え、グループDB制度から分離する際の分割資産額がいくらとなるかを、DB法令上の決まりに則り適切に見積もる。そのうえで、Day1や実際の分離までの時点の差による債務・資産のブレをどう価格調整するかなど、後々揉めないように交渉のうえ契約書に落とし込んでおくことが重要となる。

Day1時点でDB制度から払い出しをして新たにスタート、というのが買い手側としては楽ではあるが、対象会社の従業員にとっては意図しない老後資金の早期受け取りとなることなどから、同意取り付けはそう簡単な話ではない。特に

会社分割の場合、労働契約承継法の観点からDay1時点では原則対象会社の制度を変えてはならないため、

Day1時点のDB制度継続が必要となる。こうした理由から、グループDB制度に加入している会社を買収する場合の一般的な方法として、Day1後一年程度売り手側のDB制度に加入させてもらい、その間に移行措置も含めた新制度の設計を行い、DBの総幹事会社と連携しながら行政あて申請書類を作成し、法令に定める従業員の同意を取得したうえで新しい制度に移行させる、というプロセスが取られることが多い。

このように、対象会社にDB制度がある場合、無事移行を完了するまで時間と手間がかかるため厄介なのはご理解いただけるだろう。確定拠出年金(DC)制度が増えてきたとはいえ、日本では依然としてDB制度が根強く普及している。ビジネスの変化が加速する昨今、M&A後シナジー早期実現のため、迅速な人的融合が求められる。その基盤となる人事制度の中で特に厄介な退職給付制度が、来るべきM&Aの際に円滑な統合を進められる形になっているか、事前に現行制度を見直しておくことをお勧めしたい。もちろん、M&Aに対して柔軟な制度というのは副次的な目的であり、まずは現在の労使双方にとってベストなものは何かというところから議論は始まる。以下に再構築の一例を紹介する。

シンプルで認知度の高い制度へ

広く日本の退職給付制度を概観すると、公的年金の仕組みが難しいのはどうしようもないが、