<

ポイント>

〇M&Aアドバイザリー・グループには第1部(主に大企業向け)、第2部(中小規模を含めた幅広い企業向け)の2チームがあり100人体制。特に

クロスボーダーM&Aはモルガン・スタンレーのグローバルに展開する各拠点と連携

〇M&A市場は、2022年全体では2021年対比で3割減、さらに足元の2023年1~2月を見ると、前年同期比で約4割減

〇事業構造の見直しの機運は既に中堅企業まで波及。M&A市場回復局面では、

カーブアウトの他、

アウトバウンドと

インバウンド双方が増加

日本における組織体制とその特徴 ―― 三菱UFJモルガン・スタンレー証券の投資銀行部門は現在、どのような体制ですか。

「当社のM&Aアドバイザリー・グループにはM&Aアドバイザリー第1部、第2部という2つのチームがあります。第1部は主に大規模、大企業取引を担当します。第2部は機動力を生かし、中小規模も含めて幅広くカバーしています。M&Aのグループ全体で、約100人のプロフェッショナルが在籍しています。そのバックグラウンドは非常に多様で、新卒採用、国内の他の証券会社や事業会社からの中途採用など様々です。

多様かつ人数も比較的に恵まれた体制が組まれている中、対応可能な案件も非常に幅広くなっています。大型のクロスボーダーM&Aの案件から、国内ではブルーチップ企業のみならず比較的アーリーステージの会社、例えば新世代バイオ素材開発企業であるSpiberといった有望ベンチャーの資金調達支援なども含めて、非常に多様な案件に取り組んでいます。

ユニークな案件も多く、そういった経験の幅が、他社との差別化、当社の対応力の広さにつながり、新しい案件機会にもつながるという好循環が生まれています。

所属としては、三菱UFJモルガン・スタンレー証券の中にM&Aの全メンバーが在籍しています。三菱UFJモルガン・スタンレー証券を起点に、クロスボーダーの案件等を助言するときには、モルガン・スタンレーのグローバルな拠点にいるバンカーとも緊密に連携して対応しています」

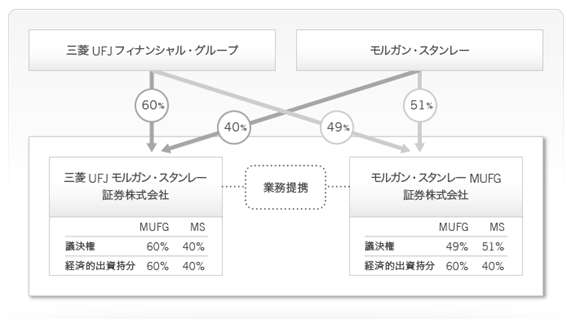

【図表1】三菱UFJモルガン・スタンレー証券の資本関係(銀行系証券「三菱UFJモルガン・スタンレー証券」と、外資系投資銀行「モルガン・スタンレーMUFG証券」が連携)

(出所)三菱UFJモルガン・スタンレー証券

―― 他社との大きな違いはどの点にありますか。

「従来のバルジブラケットと呼ばれる外資系投資銀行は、大規模取引のみにフォーカスし、狙いを定めて狭い範囲で取り組むというイメージがあるかと思います。一方で、当社ではモルガン・スタンレーというバルジブラケットの一員でもありながら、中小規模も含めてユニークな性質を内包する多様な案件に取り組み続けることで、経験の深さと幅がもたらされ、それがより高いソリューション提供能力につながっているというのが大きな特徴です。外資系投資銀行は、一般的には体制が比較的コンパクトで、非常にフォーカスした業務運営上のアプローチにならざるを得ない面があり、多様な案件に継続的に取り組むことは難しいと思われます。

日系証券会社との大きな違いの1つは、グローバル・ネットワークの違いです。弊社はモルガン・スタンレーのグローバルプラットフォームと一体化されているので、各業界動向、資本市場動向、投資家動向などについての情報がグローバルかつシームレスに共有され、それが付加価値の提供につながっています」

2013年以降、国内1位の実績 ―― 直近のリーグテーブルで、どの程度の位置にいるのですか。

「2022年(1-12月)は、リフィニティブの日本関連全案件と日本関連クロスボーダー案件の両方で1位でした。例えば日立製作所による日立物流のKKRへの売却、ベインキャピタル等による日立金属の買収で

フィナンシャル・アドバイザー(FA)を務めました」

―― 金額ベースで比較すると年ごとの変動が大きくなりますが、それでも安定して上位だということですか。

「過去10年、日本関連全案件のリーグテーブルでは1位か2位で、2013年~2022年の10年間の累計でも1位となっています」

―― それはなぜでしょうか。強い分野や、割と複雑な案件が強いといった特徴はありますか。

「大型のクロスボーダー案件に十分に対応できるプラットフォームが存在すること、また、必ずしも規模に囚われずに多様な案件に継続的に取り組んでいることが挙げられます。ニュースとして取り上げられるのは大きな案件が中心になりますが、日本のM&A市場は裾野が広がり続けており、上位案件だけではなく、中小規模のM&A案件にも一定の関与を維持することの重要性が増しています。

加えて、カバレッジという点で言えば、これまで

PEファンド関連の案件への取り組み度合いはファームにより比較的差異が大きい領域となっていました。当社はさまざまなPEファンド関連の案件においてFAとして関与しています」

【図表2】主要案件一覧

- サントリーホールディングスによる米ビーム社(Beam Inc.)の買収(2014年1月公表、案件総額約1兆6,000億円)

- 日米韓コンソーシアムによる東芝メモリの買収(2017年9月公表、案件総額約2兆円)

- 中部電力と東京電力フュエル&パワーによる既存火力発電事業等のJERAへの統合(2018年2月公表、案件総額約1.2兆円)

- 武田薬品工業によるシャイアーの買収(2018年4月公表、案件総額約770億ドル)

- 日立オートモティブシステムズとホンダ系サプライヤー3社の経営統合(2019年10月公表、案件総額約5,134億円)

- ZホールディングスとLINEの経営統合(2019年12月公表、案件総額約1兆1,806億円)

- ソニーによる公開買付けを通じたソニーフィナンシャルホールディングスの完全子会社化(2020年5月公表、案件総額約3,955億円)

- 三菱UFJリースと日立キャピタルの経営統合(2020年9月公表、案件総額約2,996億円)

- NTTによるNTTドコモの公開買付けを通じた完全子会社化(2020年9月公表、案件総額約4兆2,545億円)

- ベインキャピタルらによる日立金属の買収(2021年4月公表、案件総額約9,128億円)

- MUFGによるMUFGユニオンバンクの売却(2021年9月公表、案件総額約176億ドル)

- ENEOSとゴールドマン・サックスによるNIPPOへのTOB(2021年9月公表、案件総額約2,048億円)

(出所)同社HP

―― PEファンドが関与する案件が比較的多いのはどのような要因ですか。

「それは、マーケットの構造の変化が一番大きいです。日本のM&A市場におけるPEファンドのプレゼンスが拡大を続けており、見方にもよりますが、直近ではPEファンドが関与するM&A案件の割合が3割近くにまで増えています。

…

■竜口 敦(たつぐち・あつし)

1998年3月慶應義塾大学環境情報学部卒業。2006年1月モルガン・スタンレー入社。以来、投資銀行本部においてM&Aアドバイザリー業務及び資金調達業務に従事。2022年3月よりM&Aアドバイザリー部の責任者として日本における国内外のM&Aアドバイザリー・サービスを統括。投資銀行本部のマネージング ディレクター。