経済産業省は2023年8月31日、「

企業買収における行動指針」(以下、本指針)を策定した。本指針は、上場会社の経営支配権を取得する買収一般を巡る当事者の行動の在り方を中心に、M&Aに関する原則論・ベストプラクティスを提示するものであり、本指針が買収を巡る当事者によって尊重され、

企業価値の向上と株主利益の確保の双方に資する買収についての行動規範として定着することが期待される。

日本における新たな産業政策の展開と「価値創造経営」への期待の高まり 日本では「失われた30年」と呼ばれた状況が続き、政府としても民間の制約を取り除く市場環境整備策やコーポレートガバナンス改革等の取組・構造改革にこれまで努めてきたものの、デフレマインドが蔓延し、人口減少による将来悲観を背景として、企業の期待成長率も低下し、賃金・個人消費は横ばいで推移してきた。

また、世界中で、GX(グリーントランスフォーメーション)などの社会課題の解決が経済の成長エンジンになりつつある中、こうした社会課題の解決には、民間企業が単独で取り組むことは困難な面もあり、予見可能性を高めることで民間企業の取組を促す大規模・長期的な産業政策が米欧で活発化している。

こうした中、日本も政策の転換を行い、経済産業省では、2021 年以降、世界的な社会課題を起点に、「ミッション志向」で政府も一歩前に出て大規模・長期・計画的に取り組む「

経済産業政策の新機軸」に基づいた政策展開を開始している。

開始以降、設備投資意欲の上昇、30 年ぶりとなる賃上げ水準、そして国内スタートアップへの投資額の増加、日本企業が関連するM&Aの件数の増加、高生産性分野への資源移動を示す指標の改善等の新陳代謝の兆しといった潮目の変化が見られる中、それを持続的な成長に繋げ、国内投資の拡大、イノベーションの加速、国民の所得向上の3つの好循環を実現すべく、「ミッション志向の産業政策」と、テーマ横断的な基盤整備としての「社会基盤(OS)の組換え」に取り組んでいる(注)。

こうした新たな産業政策を展開し、政府も一歩前に出て「ミッション志向の産業政策」で企業の国内投資を促す中、企業には、自らのアニマルスピリッツに火をつけて、持続的に価値を創造する経営に取り組むことを促していきたいと考えており、「価値創造経営」を新機軸の柱の1一つとして位置づけている。特に、

PBR(株価純資産倍率)が1倍を下回る上場企業の割合が米欧と比較して依然として多い状況に着目し、高い資本効率・収益性(高い

ROE)を確保しつつ、社会課題の解決を通じた成長戦略を策定することで成長期待を集め(高い

PER)、持続的に企業価値を向上させる経営(結果として高いPBRになる)を「価値創造経営」と捉えている。このような観点を踏まえ、資本市場からの規律が強化されることに呼応し、日本企業が長期的・持続的な価値創造に向けた企業経営改革を進めることを促そうとしている(図表1参照)。

図表1 「価値創造経営」の方向性と関連した取組「価値創造経営」促進に向けた方向性と取組 |

取り組むべき領域 | | 中長期視点でのSX経営戦略の

構築と実行、ガバナンス | | 【主な具体的取組の例】 |

①資本市場改革資本市場が、規律の強化を通じて企業の価値創造経営の実行を促す |  | 1)バックキャスト型長期経営:社会課題解決など中長期の価値創造戦略 2)バランスシート経営:事業ポートフォリオマネジメントと、無形資産を含めた高速で大規模な投資 3)人的資本経営 4)マネジメント改革(執行機能の強化):中長期視点の戦略を着実に実行するマネジメント 5)上記1から4を確実なものとするガバナンス強化:グローバル水準の長期インセンティブ報酬、優れたCEOを選ぶためのサクセションプラン作成、過半数の独立社外・多様性のある取締役会、長期経営方針についてCEOと社外取締役の徹底した対話 |  |

②企業経営改革政府として、企業が中長期視点でSXを軸とした価値創造経営の実行を促す | |

③ミッション志向の産業政策政府として、民間だけでは投資が進みにくい中長期的な社会課題領域を中心にした国内投資を促進する |  |

新機軸では、このような「価値創造経営」の実現に向けた方策の1つとして、M&Aに関する更なる環境整備にも取り組んでいる。公正な M&A 市場において市場機能が健全に発揮され、望ましい買収(企業価値の向上と株主利益の確保の双方に資する買収)が行われることは、買収会社にとっては買収による企業の成長、対象会社にとっては優れた経営戦略を選択する機会の確保や経営に対する外部からの規律の向上といった形で企業価値の向上に資するものであり、経済社会全体で見ても、リソース分配の最適化機能の発揮や、業界再編の進展、資本市場における健全な新陳代謝に資するものである。上記のとおり、「価値創造経営」を促すことや、新陳代謝の兆しを持続的な成長に結びつけることが求められる中、その実現に向けて、こうした経済的な意義を有するM&Aに関する環境整備の必要性が一層高まっているものと考えられる。

M&Aを巡る環境変化

経済産業省の着目するM&Aの経済的な意義については以上のとおりであるが、これまでも、経済産業省では、M&Aに関する原則やベストプラクティスなどを整理する指針及び報告書を策定することで公正なM&Aルール形成を促してきたところである(図表2参照)。もっとも、これらの指針や報告書の策定以来、M&Aを巡る日本企業及び資本市場を取り巻く環境には以下のような変化が生じている。

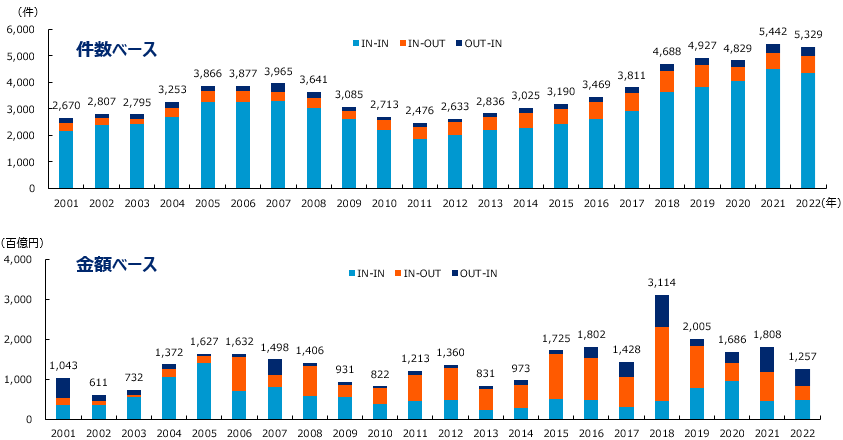

図表2 M&Aに関する過去の指針・報告書 まず、図表3のとおり、日本企業を当事者とするM&Aの件数は増加傾向にあるが、金額ベースでは、近年は国内企業に対するM&Aよりも、海外企業に対するM&Aが積極的に行われている状況にある。経済産業省としては、国内企業におけるM&Aを通じた新陳代謝の活性化にも期待をしたいところである。

図表3 日本企業が関連するM&A取引の件数及び金額の推移

(注)対象は日本企業が当事者(買収者、対象会社等)となるM&A。年は公表日ベース。

(出所)レコフデータを基にして経済産業省が作成。

また、これまで、日本におけるTOBについては、米・英・独と比較すると同意なきTOBや競合的TOBが少なく、他国と比して競争性が低いという指摘もあった。他方で、図表4や図表5のとおり、近年、当初の買収提案を契機に対抗提案が提示されるケースや、対象会社の経営陣や取締役会の同意を得ずに行われるM&Aは珍しくなくなってきており、ファンドに限らず、事業会社がこうした買収提案を行う事案も一定数見られる。

図表4 近年の「競合的な買収」の事案の一例| 対象者 | 公表時期 | 当初提案者 | 対抗提案者 | 概要 |

|---|

| 廣済堂 | 2019年 1月 | BCJ-34 (ベインキャピタル) | 南青山不動産 | - 廣済堂の経営陣がベインキャピタルとTOBを開始(MBO)

- 南青山不動産が対象者の賛同を得ずにTOBを開始

- いずれのTOBも不成立

|

|---|

| ユニゾホールディングス | 2019年 7月 | エイチ・アイ・エス | - フォートレス

- ブラックストーン

- ユニゾ従業員+ローンスター

| - HISが対象者の賛同を得ずにTOBを開始

- フォートレス(サッポロ合同会社)がホワイトナイトとして賛同を得て対抗TOBを開始(HISのTOBは不成立に)

- ブラックストーンがフォートレスのTOB価格を上回る価格でのTOBを提案

- 対象者はフォートレスへの賛同意見を撤回(意見留保)し、複数のスポンサー候補と交渉を継続

- 対象者の従業員+ローンスター(チトセア投資)が賛同を得てTOBを開始。のちに成立。

|

|---|

| ニューフレアテクノロジー | 2019年 11月 | 東芝デバイス&ストレージ | HOYA | - 対象者株式を52.4%保有する親会社である東芝D&Sが、対象者の完全子会社化を目的にTOBを開始

- HOYAが対象者に対して、東芝D&SのTOB価格を上回る価格でのTOB開始予定がある旨の提案

- 東芝D&SのTOBが成立。完全子会社化(HOYAのTOBは実施されず)

|

|---|

| 島忠 | 2020年 10月 | DCMホールディングス | ニトリホールディングス | - DCMが対象者と経営統合に合意し、対象者の賛同を得て、完全子会社化を目的にTOBを開始

- ニトリが対象者に対して、DCMのTOB価格を上回る価格でのTOB開始予定がある旨の提案

- 対象者はDCMに対する賛同意見を撤回し、ニトリに対して賛同意見を表明

- ニトリのTOBが成立(DCMのTOBは不成立)

|

|---|

| 日本アジアグループ | 2021年 1月 | Green Holdings LP(カーライル) | シティインデックスイレブンス | - 日本アジア経営陣がカーライルとTOBを開始(MBO)

- シティインデックスイレブンス(CI11)が対象者の賛同を得ずに第1次TOB開始

- MBOは不成立。日本アジアが特別配当を公表し、CI11が第1次TOBを撤回

※その後の市場内買付け、第2次TOB、買収防衛策を巡る動きについては別スライド参照。 |

|---|

| 関西スーパーマーケット | 2021年 8月 | エイチ・ツー・オー | オーケー | - オーケーが関西スーパーに対するTOBの提案を公表。関西スーパーを連結子会社化すること等を内容とする資本業務提携を提案

- 関西スーパーはH2Oとの経営統合について取締役会で決議し、契約を締結。株式交換契約の承認(以下、本提案)を目的事項とする臨時株主総会を招集する旨を決定

- 関西スーパーは臨時株主総会を開催。本提案は可決

- オーケーは裁判所に対して株式交換の差止めを申し立てたが、認められず(最高裁)

|

|---|

| 東洋建設 | 2022年 3月 | インフロニア・ホールディングス | ヤマウチ・ナンバーテン・ファミリー・オフィス (YFO、任天堂創業家) | - インフロニアが、対象者の賛同を得て、完全子会社化を目的に、TOBを開始。

- YFOが出資するファンドが対象者の筆頭株主となり、対象者に対して、インフロニアのTOB価格を上回る価格でのTOBを提案

- 対象者は、応募推奨は取り下げたが、賛同意見は継続

- インフロニアのTOBは不成立の一方、YFOによるTOBの時期は延長されており、いまだ実施されず

- 東洋建設の2023年6月総会においてYFOによる取締役選任の株主提案が一部可決

|

|---|

(出所)レコフデータベースや公表情報を基に経済産業省作成

図表5 近年の「同意なき買収」の事案の一例 | 対象会社 | 買収提案者 | 公表時期 | 形態 |

|---|

| ソレキア | 佐々木ベジ | 2017年2月 | 資本参加(TOB) |

| ぺんてる | コクヨ | 2018年3月 | 資本参加 |

| サンヨーホームズ | 日本アジアグループ | 2018年4月 | 資本参加(TOB) |

| ジェクシード | BMI Hospitality Services(香港法人) | 2019年1月 | 資本参加(TOB) |

| デサント | BSインベストメント(伊藤忠商事の完全子会社) | 2019年1月 | 出資拡大(TOB) |

| 廣済堂 | 南青山不動産 | 2019年3月 | 買収(TOB) |

| ユニゾホールディングス | エイチ・アイ・エス | 2019年7月 | 出資拡大(TOB) |

| 東芝機械(芝浦機械) | シティインデックスイレブンス | 2020年1月 | 出資拡大(TOB) |

| 前田道路 | 前田総合インフラ(前田建設工業の完全子会社) | 2020年1月 | 買収(TOB) |

| 澤田ホールディングス | ウプシロン投資事業有限責任組合 (META Capital) | 2020年2月 | 買収(TOB) |

| 大戸屋ホールディングス | コロワイド | 2020年7月 | 買収(TOB) |

| 京阪神ビルディング | サンシャインH号投資事業組合 (ストラテジックキャピタル、UGSアセットマネジメント) | 2020年11月 | 出資拡大(TOB) |

| 日本アジアグループ | シティインデックスイレブンス | 2021年1月 | 買収(TOB+スクイーズアウト) |

| 東京製綱 | 日本製鉄 | 2021年1月 | 出資拡大(TOB) |

| 日邦産業 | フリージア・マクロス | 2021年1月 | 出資拡大(TOB) |

| サンケン電気 | エフィッシモキャピタルマネジメント | 2021年2月 | 出資拡大(TOB) |

| 富士興産 | アスリード・キャピタル | 2021年4月 | 買収(TOB+スクイーズアウト) |

| 東京機械製作所 | アジア開発キャピタル | 2021年7月 | 資本参加 |

| 新生銀行 | SBIホールディングス | 2021年9月 | 買収(TOB) |

| シダックス | オイシックス・ラ・大地 | 2022年6月 | 資本参加(TOB) |

| T&K TOKA | ニッポン・バリュー・アクティブ・ファンド/Hikari Acquisition/Michael 1925 LLC | 2023年1月 | 出資拡大(TOB) |

| TAKISAWA | ニデック | 2023年7月 | 買収(TOB) |

(注)事業会社が買収提案を行った事案をオレンジ網掛けで記載。

(出所)レコフデータベースに基づき、経営陣の賛同を得ずに、経営権の支配を目的として株式を買い付ける取引(ただし、REIT、インフラ投資法人を対象とする案件を除く)を集計。 集計対象期間は2017年1月1日~2023年7月31日までであり、最終的に買収等の取引が完結しなかった案件も含む。

■著者略歴

中西 友昭(なかにし・ともあき)

2000年通商産業省(現 経済産業省)入省後、大臣官房、経済産業政策局、製造産業局、資源エネルギー庁等のポストを歴任した他、内閣官房に出向して成長戦略の取りまとめを担当。ジェトロ・サンフランシスコ事務所次長を経て、2003年7月に産業組織課長に就任。

保坂 泰貴(ほさか・やすたか)

東京大学法学部・ロンドン大学ユニバーシティカレッジ(UCL)経営大学院卒業。森・濱田松本法律事務所にて執務。弁護士。2021年~2023年経済産業省にて任期付公務員として執務(「企業買収における行動指針」策定、「CGSガイドライン」改訂、バーチャルオンリー株主総会等を担当)。M&A、コーポレート・ガバナンスを含む会社法務全般を取り扱う。

藤田 拓志(ふじた・ひろし)

東京大学法学部卒業。2019年経済産業省入省。資源エネルギー庁にて、電源への新規投資を促進するための制度検討などに携わった後、2021年から産業組織課に着任し、主に新たな事業再構築のための私的整理法制の検討に携わる一方、本指針の策定にも関与した。福岡県出身。