10月19日、三菱自動車工業が中国市場からの撤退を決めたことが報じられた。世界最大の自動車市場の中国は、EV(電気自動車)シフトを急速に進めており、日系メーカーは各社戦略の見直しを迫られている。本稿では、加速する中国のEVシフトと日本の自動車メーカーの対応を整理する。

三菱自、撤退理由の背景 三菱自動車工業は、中国・湖南省で2012年から中国メーカーと合弁で自動車の現地生産を続けてきた。10月19日、報道各社は、三菱自動車が、中国メーカー側との協議を進めた結果、合弁事業を解消する方針を固めたと報じた。

同社は24日、中国での自動車販売から撤退することを正式発表している。 この動きからも分かるように、世界最大の自動車市場の中国は、EVやプラグインハイブリッド車の普及を急速に進めている。

中国の新興EV(電気自動車)メーカー、小鵬汽車(Xpeng)は、23年7月に新型EV「G6」を発売し、高度運転支援システムXNGP(Xpeng Navigation Guided Pilot)や超急速充電システム(10分の充電で300㎞走行)を搭載した一方、米テスラと同様に、超大型アルミダイカスト技術「ギガプレス」を採用し、車両前・後部の一体成型を実現している。テスラは2023年9月にEVセダン「モデル3」の大幅改良を発表し、シフトレバーとウィンカーレバーを廃止し、超音波センサーをすべて取り払って、映像のみによる完全自動運転を推進している。自動運転コンピューターシステム「ハードウェア4」(HW4)、一体成型技術、800ボルトの高電圧・超急速充電など、自動車業界では新興勢をEVの進化が後押ししている。

コロナ後の世界自動車産業では、新車需要の回復が時間を要する一方、「100年に一度の変革」と言われる電動化の波は止まらず、これまでとは全く違う大競争の時代が訪れていた。EVシフトだけではなく、ソフトウェア定義自動車(SDV)、自動運転(Autonomous)などが、今や自動車産業を語る際に欠かせないトピックスとなっており、こうした技術革新が自動車産業に起こす地殻変動はいよいよ現実味を帯びている。その勢いが増しているのは、電動化で環境規制を乗り越えることに加え、EVならではの付加価値と乗車体験が新たな需要を生み出しているためだ。

一方、従来のガソリン車に取って代わるEVで次世代市場の主導権を握ることは、中国にとっては絶好の機会だ。業界競争のルールを変え、中国企業は優位性を持つ通信・人工知能(AI)・車載電池の技術を生かして、サプライチェーンの強みに加え、グローバル展開を急いでいる。果たしてEVでの競争力を高める中国勢に、日本メーカーは本当に対抗できるのだろうか。製造業の大黒柱である自動車産業の敗北が許されない日本自動車メーカーはこうしたEV新勢力に対応すべく、設計・開発、生産・販売、アフターサービス、組織などの変革を急ぐ必要があり、日本製造業全体の底力が問われている。

中国市場で日本メーカーが苦戦 中国では、コロナ禍が国民所得の伸びや新車販売にマイナス影響を与えたものの、新エネルギー車(NEV)の販売台数は依然として好調が続いており、コロナ禍前(2019年)の120.1万台から22年の688.7万台に急速に伸びており、23年には800万台を超えると予測される。23年1~8月の世界EVとプラグインハイブリッド(PHV)販売台数の83%は中国と欧州製で占められている。そのうち中国が61%、22%が欧州で、米国はまだ13%、日本は僅か1%に過ぎない。中国市場では世界に先駆けて急速な電動化シフトが起こり、ガソリン車の販売台数が、依然新車市場の主流となっているものの、すでに新車販売全体に占めるNEVの割合が約3割に上昇した。

一方、EV向け補助金政策が22年末に終了したことを受け、23年に入ってからEV値下げの動きが広がっている。テスラ、BYDなどEVメーカーをはじめ、トヨタ自動車、VWも相次ぎ値下げし、中国市場でEV・ガソリン車に問わず、価格競争の波が押し寄せてきていた。市場の絶対王者であるVWは23年1~6月の新車販売でついにトップの座をBYDに明け渡した。

VWの苦戦は他人事ではなく、日本車にも影響を及ぼしている。中国乗用車市場に占める日本車シェアは20年に23.1%、直近10年間で最も高い水準に到達した後、急落しており、23年1~9月には14.5%となり、地場ブランド(53.8%)を大きく下回った。また、トヨタ「bZ4X」、日産「アリア」など日系EVでは車両全体の高価格であるため、ガソリン車市場で構築した日本車のブランド力がEVの販売増につながらず、中国EV市場に占める日系シェアは23年1~9月に1.5%にとどまっている。

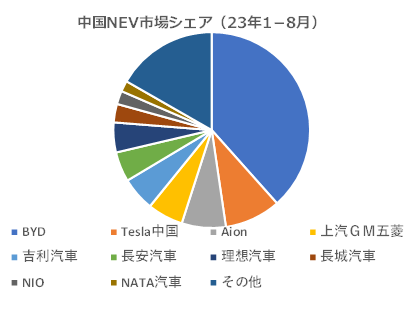

【図表1】 23年1-8月中国乗用車市場(円グラフ)

| メーカー | シェア |

|---|

| BYD | 12.3% |

|---|

| 一汽VW | 8.6% |

|---|

| 長安汽車 | 6.6% |

|---|

| 吉利汽車 | 6.2% |

|---|

| 上汽VW | 5.6% |

|---|

| 広汽トヨタ | 4.4% |

|---|

| 上汽GM | 4.4% |

|---|

| 一汽トヨタ | 3.8% |

|---|

| 長城汽車 | 3.4% |

|---|

| 東風日産 | 3.4% |

|---|

| その他 | 58.7% |

|---|

出所:中国自動車工業協会より筆者作成

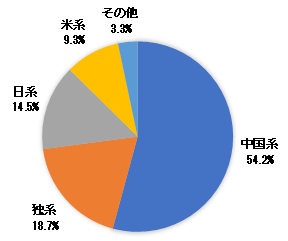

【図表2】 23年1-8月国系別乗用車市場シェア(円グラフ)

| 中国系 | 54.2% |

| 独系 | 18.7% |

| 日系 | 14.5% |

| 米系 | 9.3% |

| その他 | 3.3% |

出所:中国乗用車信息聯席会の発表より筆者作成

東南アジアに攻勢をかける中国EV

■ 筆者履歴

湯 進(たん・じん)

みずほ銀行で自動車・エレクトロニック産業を中心とした中国の産業経済についての調査業務を経て、中国自動車業界のネットワークを活用した日系企業の中国事業を支援。現場主義を掲げる産業エコノミストとして中国自動車・車載電池・モビリティ産業の生の情報を継続的に発信。大学で日・中産業経済の講義も行う。『中国のCASE革命 2035年のモビリティ未来図』(日本経済新聞出版、2021年)など著書・論文は多数。