香港の投資ファンド・オアシスらがアルプスアルパインを対象に損害賠償請求を求めていた裁判で東京高裁は9月28日、アルプスアルパイン側の主張を認め、オアシスの請求を棄却する旨の判断を下した。控訴人らは高裁判決を不服として最高裁の判断を仰ぐ。本稿では、業績予想の下方修正の不開示が本件においてどの程度まで許されるものだったと考えられるのか、経緯とともに考察してみたい。

業績予想を修正せず

業績予想を修正せず 香港の投資ファンド、オアシス・マネジメントが「株式交換比率が適正に算定されなかった」と主張し、アルプスアルパイン(旧アルプス電気)と旧アルパインに対して起こしている訴訟の最大の争点は、経営統合の承認を求める臨時株主総会の開催に先立って、アルプス電気が業績予想の下方修正をしなかったことが許されるかどうかだ。

・参考記事

火種が燻るアルプスアルパインの経営統合~世界の市場関係者が再注目、少数株主の利益は守られたのか? オアシスの敗訴に終わった第一審の東京地裁と控訴審の東京高裁の判決を踏まえれば、業績予想の修正幅が東京証券取引所の

適時開示基準で定める30%未満にとどまっているから、開示をしなくても構わないという話になる。最高裁でもこの判決が確定すれば、親子会社の経営統合案件で、飲み込まれる子会社側の少数株主は、事後に「不利な比率で株式交換を迫られた」と気が付いても、泣き寝入りを迫られるのではないか。

この訴訟はオアシスの最高投資責任者(CIO)のセス・フィッシャー氏が重大な問題だとして2019年3月に提起した。当初、アルプス電気が1対0.65、アルパインが1対0.75を提示して始まった株式交換比率をめぐる交渉は、第三者の意見などを踏まえて1対0.68に決まり、2018年12月5日の臨時株主総会で経営統合が承認された。

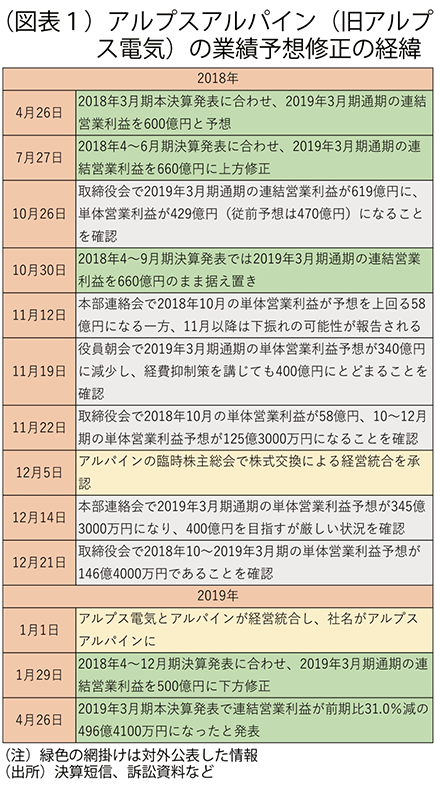

しかし、アルプス電気は2018年10月26日に開いた取締役会で、2019年3月期通期の連結営業利益が公表済みの従前予想660億円を41億円下回る619億円にとどまりそうだと確認しながら、10月30日の2018年4~9月期決算発表では660億円のまま「修正なし」と公表したことが明らかになっている。

アルプス電気単体の2019年3月期通期の業績予想についても、2018年10月26日の取締役会で従前予想の470億円を41億円下回る429億円にとどまりそうだと確認しながら、10月30日の決算発表時には修正しなかった。

さらにアルプス電気は11月19日に開いた役員朝会で、2019年3月期通期の単体業績予想が340億円にとどまりそうで、経費削減などの挽回策を講じても400億円を確保するのが精いっぱいであることを確認した。アルパインの米谷信彦社長も出席した11月22日の取締役会では10月1カ月の単体営業利益が58億円であり、10~12月期の単体営業利益が125億3000万円にとどまりそうなことを確認した。

臨時株主総会後に下方修正 業績予想の修正に関する情報が開示されないままに12月5日に開かれたアルパインの臨時株主総会では、73.30%の賛成を得て、株式交換による経営統合が承認された。経営統合の期日は2019年1月1日。アルパイン株は2018年12月26日に上場が廃止され、1対0.68の比率でアルプスアルパイン(アルプス電気から社名変更)株に交換された。

しかし、アルプス電気は経営統合承認後の2018年12月14日に開いた本部連絡会で、単体業績予想が345億3000万円にとどまり、挽回策を講じても400億円達成は厳しいことを確認した。米谷アルパイン社長も出席した12月21日に開いた取締役会では2018年10月~2019年3月の単体業績予想が146億4000万円にとどまることが確認された。

こうした状況は2019年1月29日のアルプスアルパインの2018年4~12月期の決算発表に合わせ、初めて公表された。2019年3月期の連結営業利益の予想を2018年10月30日の公表値の660億円から500億円に引き下げた。2018年3月期の実績を約30%下回る水準だった。旧アルパインの株主はここで初めて旧アルプス電気の業績悪化を知ったのである。

実際、2019年4月26日のアルプスアルパインの決算発表では2019年3月期通期の営業利益が前期比31.0%減の496億4100万円だったと公表された。一連の業績予想の修正の経緯は図表1のようになっている。

判決は「開示せず」を容認 訴訟の原告のオアシス側の主張は、臨時株主総会の開催に先立ってアルプス電気は業績予想の下方修正を開示すべきであり、アルプス電気の取締役会にも出席して情報を得ていたアルパインの米谷社長は、株式交換比率の修正を求めるべきだったというもの。

これに対し、第一審の東京地裁では、業績予想の修正の程度は、東京証券取引所が定めた適時開示基準の30%を下回るから、開示をしなくても構わないという内容だった。

控訴審の東京高裁では30%という適時開示基準は一般的な開示基準であり、株式交換を予定している場合の直接の判断基準ではないと、地裁の判断の前提に疑問を呈しながらも、「参考にはなる」と述べ、業績予想を修正しなかったからといって「誤導的開示であるとは認められない」と原告の主張を退けている。

東京地裁の判決の全文は「認識された業績予想の下落の程度は、東京証券取引所が定める有価証券上場規程施行規則407条2号所定の上場会社の予想値の修正の基準を下回ることが認められ、また、本件利益挽回策を講じた場合の本件単体業績予想等に照らすと、当該下落の確度が高いとまでは評価し得なかったというべきである。これらの事情等をも併せ考慮すれば、前記の各事実は、本件株式交換における交換対価又は本件株式交換比率の相当性を検討するに当たり、これらを前提とすることが必要不可欠であるとはいえず、本件株式交換の交換対価の総数・総額が決定された後の事情であることを踏まえても、上記①に当たるとはいえない」となっている。

判決で引用している東証の有価証券上場規程施行規則407条には「投資者の投資判断に及ぼす影響が重要なものとして施行規則で定める基準」が書き込まれており、営業利益に関しては同条第2号に「新たに算出した予想値又は当連結会計年度の決算における数値を公表がされた直近の予想値(当該予想値がない場合は、公表がされた前連結会計年度の実績値)で除して得た数値が1.3以上又は0.7以下(公表がされた直近の予想値又は当該予想値がない場合における公表がされた前連結会計年度の実績値がゼロの場合はすべてこの基準に該当することとする)であること」と規定している。

東京高裁の判決の全文は「業績予想の数値は株式交換比率を算出する上で重要な指標ではあるもの、本件株式交換比率は単年度の業績予想のみを基礎として算出しているわけではないし、電子部品事業単体としての下落幅が約15%ということは、連結業績ベースで比較すれば、マイナス幅はより小さくなると推認されるところであり、適時開示基準に基づいて連結ベースで適時開示が必要な基準(30%)を参考とすると、これを大幅に下回っている。控訴人オアシスら指摘のように、適時開示基準は、上場会社が組織変更を前提とすることなく一般的な開示基準を定めたもので、本件のような株式交換を行う場合に株主の判断に重要な影響を及ぼすか否かの直接の判定基準となるものではないが、業績予想という変動し得る不確実な情報をどのように扱うかの指標としては参考になると解される。したがって、この時点では、事前備置書面等の業績予想値の修正を行う必要があったとは認められないから、誤導的開示であるとは認められず、また、事前備置書面等の更新義務違反があるとも認められない」となっている。

情報格差を放置したままでいいのか

■ 筆者履歴

前田 昌孝(まえだ・まさたか)

1957年生まれ。79年東京大学教養学部教養学科卒、日本経済新聞社入社。産業部、神戸支社を経て84年に証券部に配属。97年から証券市場を担当する編集委員。この間、米国ワシントン支局記者(91~94年)、日本経済研究センター主任研究員(2010~13年)なども務めた。日経編集委員時代には日経電子版のコラム「マーケット反射鏡」を毎週執筆したほか、日経ヴェリタスにも定期コラムを掲載。 22年1月退職後、合同会社マーケットエッセンシャルを設立し、週刊のニュースレター「今週のマーケットエッセンシャル」や月刊の電子書籍「月刊マーケットエッセンシャル」を発行している。ほかに、『企業会計』(中央経済社)や『月刊資本市場』(資本市場研究会)に定期寄稿。