※本記事は、M&A専門誌マール 2025年8月号 通巻370号(2025/7/15発売予定)の記事です。速報性を重視し、先行リリースしました。

末包昌司 ベインキャピタル・ジャパン・LLC パートナー・日本プライベート・エクイティ共同責任者

東芝が“虎の子”を手放した背景 キオクシアの持株会社であるキオクシアホールディングス(HD)が2024年12月18日、東京証券取引所プライム市場に株式を上場した。スマートフォンなどのデータ保存に使う「NANDフラッシュメモリ」の2023年売上高ベースでキオクシアHDは18%、サムスン電子、SKハイニックスに次ぐ3位につけている。

キオクシアHDの初日の取引は、売り出し価格の1株1455円を10%上回る1601円で終えた。この価格に基づく時価総額は約8630億円となった。

キオクシアは、2017年4月1日に東芝がメモリ事業を分社化、「東芝メモリ」として設立された。東芝メモリの2018年3月期の業績(単体)は売上⾼1兆2049億円(前年比34.3%増)、営業利益は4791億円(前年比257%増)となっており、東芝の半導体メモリ事業は営業利益の9割を稼ぎ出す収益の柱だった。

東芝が虎の子とも言える半導体メモリ事業を売却せざるを得なくなったのは、不適切な会計処理が行われたとして、2015年3月期連結決算の公表を6月以降に延期すると発表したのが発端だった。

第三者委員会の調査で、不適切な会計処理による修正額は2008年度から2014年度までで1518億円。業績の下⽅修正額は2130億円にのぼることが分かり、歴代3社長が引責辞任に追い込まれた。これに加えて、2006年に東芝が買収して⼦会社化した米原子炉メーカー⼤⼿のウェスチングハウス(WH)が、買収した米原発建設のストーン&ウェブスターのせいで2016年12月に巨額損失が発覚し、WHは17年3月、破産法適⽤を申請するに⾄った。これによって東芝は、2017年3月期決算で最終損益9656億円と1兆円に近い⾚字となり、5529億円という巨額の債務超過に陥って、2018年3月末までに債務超過を解消できなければ上場廃止という危機的状態に追い込まれることになったのである。

2017年11月時点で、2018年3月末には7500億円の債務超過になることが⾒込まれる窮状の中、債務超過を回避するためには6000億円の資本増強とともに、収益の柱となっていた優良事業の売却による財務改善が待ったなしとなった。すでに優良⼦会社であった東芝メディカルシステムズは2016年にキヤノンに売却(6655億円)されており、債務超過の解消に必要な巨額の売却益が期待できる事業は、半導体メモリ事業以外に残されていなかった。そこで、東芝は東芝メモリ株式の過半数売却を含め、2017年度のなるべく早い段階での決定を⽬指す⽅針を発表した。

コンソーシアム組成 しかし、売却先が決定するまでには⼆転三転することになった。交渉先として挙がった主要陣営は「ベインキャピタル、産業⾰新機構(INCJ)、日本政策投資銀行(DBJ)、SKハイニックスからなるコンソーシアム」(日米韓連合)、「ウエスタンデジタル(WD)社、米系ファンドのコールバーグ・クラビス・ロバーツ(KKR)、INCJ、DBJで構成される企業連合」(日米連合)、「鴻海精密⼯業を含む企業連合」の3つ。

この中から、東芝は6月21日に「日米韓連合」を優先交渉先に決めた。しかし、東芝と半導体事業で協業していたWDが国際仲裁裁判所に東芝メモリの売却差し止めを求めるなど、WDと東芝との関係が悪化。この訴訟リスクを嫌って、INCJ、DBJが出資を⾒送ったため、日米韓連合の中核となっていたベインキャピタルはINCJ、DBJ抜きのコンソーシアム組成を行わざるを得なくなった。

交渉が長引く中、ようやく2017年9月20日の取締役会で新たな「日米韓連合」への売却が決議された。当初、INCJ、DBJが「日米韓連合」、「日米連合」の両陣営に参加していたことを⾒てもわかるように、東芝メモリの売却に関しては、日本の半導体技術の海外流出が懸念されていた。これに対して、INCJ、DBJが抜けた後、ベインキャピタルは、アップルなどから議決権のない出資を取り付け、加えて「日米韓連合」の中で東芝を上回る3950億円を拠出する韓国SKハイニックスの議決権を10年間制限するなど、海外への技術流出を防ぐ仕組みを作ったことが決め⼿になったとみられる。

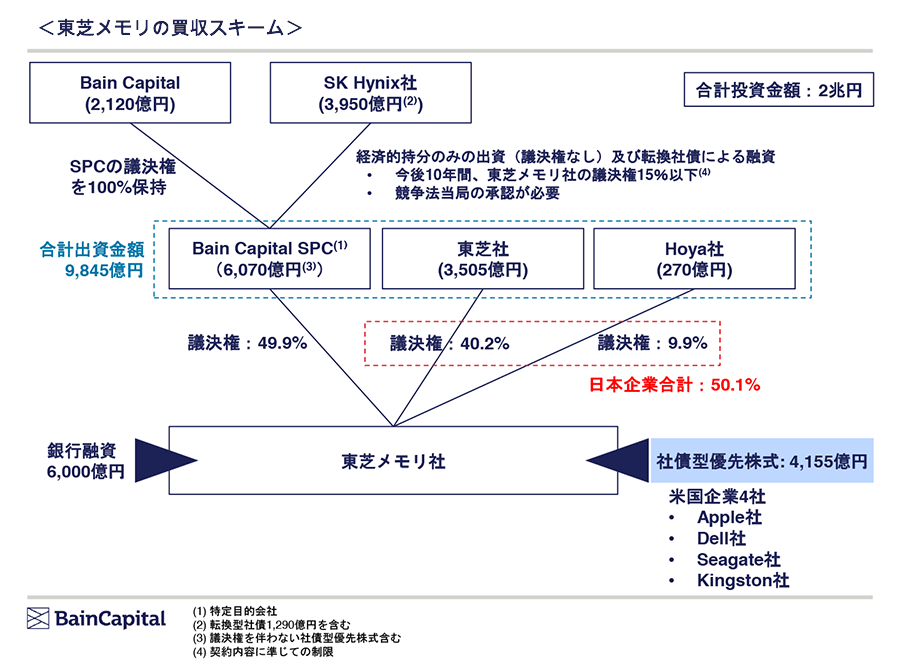

東芝メモリがベインキャピタル(下図:Bain Capital)を中⼼とする企業コンソーシアムが設立したPangea(下図のブルーの点線で囲った部分)によって買収されたのは、2018年6月1日のことだった。譲渡価格は約2兆円。ベインキャピタルが100%の議決権を持つベインキャピタルSPCが6070億円を出資してPangeaの49.9%の議決権を持つ

*ほか、親会社の東芝がPangeaに対し、議決権ベースで40.2%相当の3505億円を東芝メモリ売却後再出資。また、HOYAが270億円出資して9.9%の議決権を持ち、日本の2社合わせて50.1%の過半数を占める形となった。このほか、米IT企業のアップル、デル・テクノロジーズ、キングストンテクノロジー、シーゲイト・テクノロジーの米4社が議決権のない優先株で計4155億円を拠出した。

*ベインキャピタルSPCにはベインキャピタルが2120億円出資、韓国の半導体メーカーSKハイニックスが今後10年間はPangeaの15%超の議決権を保有することはできないとの取り決めのもとに1290億円分の転換社債を含めて3950億円をベインキャピタルのSPCに融資している。

さらに、2017年9月に「日米韓連合」への売却が決議されながら、2018年6月まで東芝メモリの株式譲渡が遅れた背景には、中国当局による独占禁止法の審査という壁があった。米中のハイテク貿易摩擦が激化する中で、米国が中国資本に行った制裁への報復処置として、中国が東芝メモリ売却に関する独占禁止法審査で許可を出さないのではないかとの懸念が浮上したのである。こうした中で、東芝は東芝メモリの売却について、5月末までに独占禁止法の審査で中国当局の承認が得られなければ、売却を中止する方針を固めたとの情報までも流れた。しかし、中国は期限より10日以上早い5月17日に承認を出し、1年以上にわたった東芝メモリの売却劇はようやく決着することになった。

2020年の上場を延期 その後、2019年3月に東芝メモリホールディングス(現・キオクシアホールディングス、以下キオクシアHD)が設立され、同年10月1日には東芝メモリホールディングスをキオクシアHDに、また東芝メモリをキオクシアにそれぞれ社名変更した。

こうして新たなスタートを切ったキオクシアHDは、2020年10月に上場を予定していた。しかし、同年9月に延期を決定している。きっかけは、米商務省が8月17日に中国ファーウェイ(華為技術)への輸出規制の強化を決定したことにあった。これを受けてキオクシアHDは、発効日の9月15日からファーウェイ向けの出荷を停止した。東京証券取引所から上場が承認されたのは、この動きの只中の8月27日。先行きが不透明な中、上場延期の方針を決めた。その後、2024年のプライム市場への上場に至った。

キオクシアHDの2025年3月期連結決算(国際会計基準)は、売上高にあたる売上収益は59%増の1兆7064億円、最終損益が2723億円の黒字(前の期は2437億円の赤字)と過去最高益を更新した。

キオクシアHDの買収後、経営改革に取り組んできた末包昌司 ベインキャピタル・ジャパン・LLC パートナー・日本プライベート・エクイティ共同責任者にキオクシアHDで進めてきた改革のポイントを聞いた。

<インタビュー>

「財務の見える化」、「営業」、「オペレーション」、「人事」の改革で上場へ

末包 昌司(ベインキャピタル・ジャパン・LLC パートナー 日本プライベート・エクイティ共同責任者)