経産省が今年8月に策定した「

企業買収における行動指針」は、上場企業の買収を巡る実務に大きな影響を与えることが予想される。本稿では、本指針のポイントを概観するとともに、本指針の実質的な「第一号案件」であり、実際に各当事者が本指針の示す原則やベストプラクティスに従った行動・対応をとったことで「望ましい買収」が成立した事例として、ニデックによるTAKISAWAの買収を取り上げる。加えて、

アクティビストファンドのエンゲージメントにおける本指針の活用の方向性について検討する。

1. はじめに: 本指針の概要

2023年8月、経済産業省は「企業買収における行動指針」を公表した。本指針は、上場会社の経営支配権を取得する買収を巡る当事者の行動の在り方を中心に、M&Aに関する公正なルール形成に向けて経済社会において共有されるべき原則論及びベストプラクティスを提示するものである。

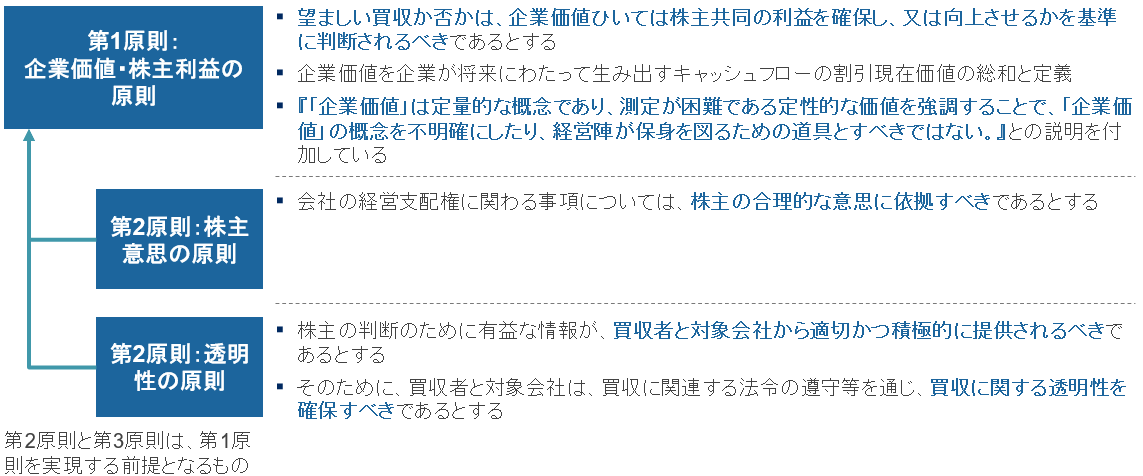

本指針は、上場企業の支配権を取得する買収において尊重されるべき原則として、図表1が示す3つの原則を示している。

図表1 上場企業の支配権を取得する買収において尊重されるべき3原則

第1原則:

企業価値・株主共同の利益の原則 | - 望ましい買収か否かは、企業価値ひいては株主共同の利益を確保し、又は向上させるかを基準に判断されるべきであるとする

- 企業価値を企業が将来にわたって生み出すキャッシュフローの割引現在価値の総和と定義

- 『「企業価値」は定量的な概念であり、測定が困難である定性的な価値を強調することで、「企業価値」の概念を不明確にしたり、経営陣が保身を図るための道具とすべきではない。』との説明を付加している

|

▲ | | |

|

| | | 第2原則:

株主意思の原則 | - 会社の経営支配権に関わる事項については、株主の合理的な意思に依拠すべきであるとする

|

| | |

| | | |

|

| | | 第3原則:

透明性の原則 | - 株主の判断のために有益な情報が、買収者と対象会社から適切かつ積極的に提供されるべきであるとする

- そのために、買収者と対象会社は、買収に関連する法令の遵守等を通じ、買収に関する透明性を確保すべきであるとする

|

| | |

| 第2原則と第3原則は、第1原則を実現する前提となるもの | |

(出所)MARR(2023/09/26)経産省「企業買収における行動指針」の策定~企業価値の向上と株主利益の確保の双方に資する買収の実現による「価値創造経営」の促進」よりQuestHub作成

M&Aの文脈においては、「真摯な買収提案に対しては、真摯な検討を行うべき」というポイントが本指針の示す最も重要な方向性である。本指針はあくまでもソフトローという位置付けであるものの、これまで経済産業省の指針等で示された原則論やベストプラクティスは実務や司法判断に大きな影響を与えており、本指針に関しても判例法等に取り込まれることで、今後M&Aにおけるハードローの一部を構成していく可能性がある(石綿・福田(2023))。(注1)

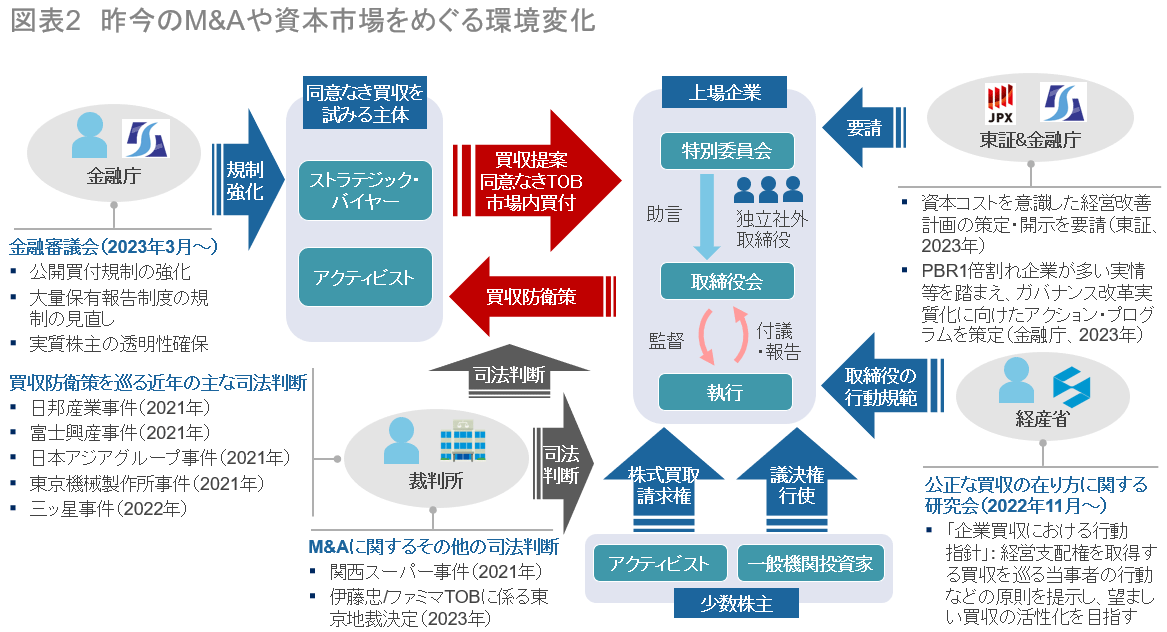

2. 本指針の策定の背景 本指針策定の背景には、図表2が示すようなM&Aや資本市場をめぐる環境変化がある。近年、上場企業の同意なき買収や、買収提案を契機に対抗提案が出される事例が増加傾向にある。また、第二次安倍政権下での

コーポレート・ガバナンスコード及び

スチュワードシップ・コードの策定以降、今年には東証により資本コストや株価を意識した経営に関する要請が出されるなど、ガバナンス改革の実質化も進んでいる。このような状況を背景に、本指針の内容が、ソフトローとして現在の法制度・判例法理等を補完し、公正なM&A市場を確立させることが目指されている(保坂(2023))。(注2)

| (注1) | 石綿学・福田剛「『企業買収における行動指針』の実務からの考察〔上〕」商事法務2238号(2023)20頁 |

| (注2) | 保坂泰貴「『企業買収における行動指針』の解説〔上〕」旬刊商事法務2337号(2023)6頁 |

図表2 昨今のM&Aや資本市場をめぐる環境変化

金融審議会(2023年3月~)- 公開買付規制の強化

- 大量保有報告制度の規制の見直し

- 実質株主の透明性確保

|  |  |  - 資本コストを意識した経営改善計画の策定・開示を要請(東証、2023年)

- PBR1倍割れ企業が多い実情等を踏まえ、ガバナンス改革実質化に向けたアクション・プログラムを策定(金融庁、2023年)

|

買収防衛策を巡る近年の主な司法判断- 日邦産業事件(2021年)

- 富士興産事件(2021年)

- 日本アジアグループ事件(2021年)

- 東京機械製作所事件(2021年)

- 三ッ星事件(2022年)

|

M&Aに関するその他の司法判断- 関西スーパー事件(2021年)

- 伊藤忠/ファミマTOBに係る東京地裁決定(2023年)

|

公正な買収の在り方に関する研究会(2022年11月~)- 「企業買収における行動指針」: 経営支配権を取得する買収を巡る当事者の行動などの原則を提示し、望ましい買収の活性化を目指す

|

(出所) QuestHub作成

また、本指針において、「経営支配権が移転する買収取引において市場機能が健全に発揮され、

企業価値の向上と株主利益の確保の双方に資する買収が活発に行われるようになることは、M&Aによるリソース分配の最適化や業界再編、資本市場における健全な新陳代謝が進むことが期待される我が国の経済社会にとって、目指すべき姿といえる」(指針第6章)との記述があるように、我が国の企業支配権市場が健全に機能する、すなわち上場企業の支配権が市場原理の下で適切に売買され、企業がベストオーナーやそれに近い主体の下で運営されることにより、資産や人的資本が効率的に活用され、ひいては日本経済の長期的な発展に資することが目指されていると思われる。

買い手側は、自社が支配権を獲得することで企業価値が向上する上場企業を探索し、対象企業の経営陣に働きかけをする際には、本指針を尊重することが求められる。本指針に則ったプロセスは正当性を獲得しやすく、仮に同意なき買収に発展した場合においても、対象企業の株主の賛同を得られやすくなり、結果的に買収成立に近づく可能性が高い。逆に言えば、上場企業は、企業価値と株主利益の双方に資する「望ましい買収」であるならば、本指針の原則の下で(時には同意なき買収であっても)躊躇なく検討・実行していくことが株主に対する責務を果たすことに繋がると言えよう。

一方で、買収提案を受けた企業の担当者や経営陣は、本指針の行動規範に則り、適切な対応を行っていくことが求められる。本指針は前述のようにハードローの一部を構成していく可能性もあり、本指針を無視した行動はリーガルリスクが相応に存在する。またレピュテーションを毀損したり、株主からの信任を失ったりすることで、

プロキシーファイトに発展した場合に現経営体制に対して不利に働く可能性も高い。

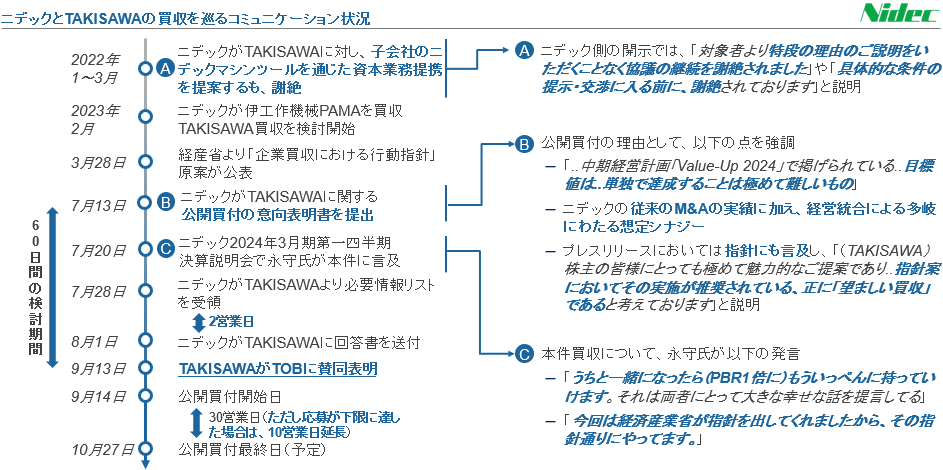

3. ニデックによるTAKISAWAの買収事例 本指針策定後の実質的な「第一号案件」となったのは、2023年7月のニデックによる工作機械メーカーのTAKISAWAへの買収提案だ。提案はTAKISAWA経営陣の同意を得たものではなかったが、

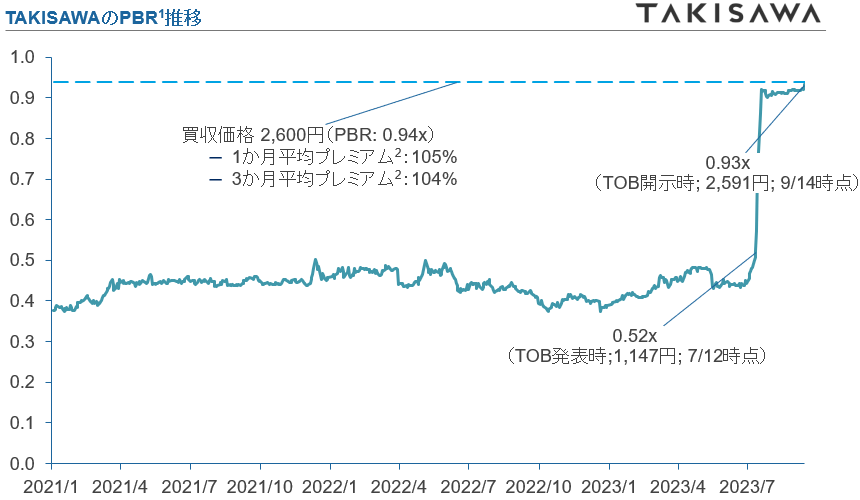

TOBに上限は無く、そのうえ図表3が示すように、公開買付価格は2,600円と同社の過去数か月間の株価に対して100%以上のプレミアムを付すなど、同社少数株主にとって有利な条件であったこともあり、最終的に同社は買収を受け入れた。

図表3 TAKISAWAの過去3年のPBRは0.5倍を下回っており、割安な水準であった。このような状況の下で、ニデックは約100%のプレミアムをつけての同意なきTOBを表明

1: PBR=株価 / 1株当たり純資産額(有価証券報告書ベース)、2: 2023年7月12日を基準日とする

(出所) FactSet、有価証券報告書など各種公表資料よりQuestHub作成

ニデック(当時は日本電産)は、2008年にも鉄道用車両部品を手掛ける東洋電機製造に対して、同意なき買収提案を行っている。TAKISAWAヘの提案と同様に、TOBに上限は無く、買付価格も公表前の株価に対し2倍程度であったが、こちらは日本電産が買収を断念する形で失敗に終わった。ニデックにとっては15年越しの「リベンジ」となったTAKISAWA買収だが、本指針の存在が明暗を分けた要因の1つとなった。

東洋電機製造のケースでは、事前に導入していた買収防衛策に基づき、日本電産との間で3カ月にわたり質問状のやり取りを繰り広げ、(中には、「新入社員はトイレ掃除を素手でするのか」といった質問もあった)同社が買収提案自体の評価・検討に入ったのは、提案の有効期限の失効により日本電産が買収を断念した当日のことであった。

これに対し、TAKISAWAも同様に買収防衛策を導入していたものの、本指針が買収防衛策について「時間・情報・交渉機会の確保を理由として、買収者に対して延々と情報提供を求めることを可能とするような設計や運用を行うことや、買収提案の検討期間をいたずらに引き延ばす等の恣意的な運用は許容されるべきではない」(指針別紙3)と律するように(同様の表現は2008年の企業価値研究会報告書にも存在)、提案の検討に後ろ向きの姿勢を見せることは資本市場からは最早許されなくなった。また、TAKISAWA自身も、ニデックによる提案を「具体性・目的の正当性・実現可能性の認められる真摯な買収提案」として、当初より社外取締役が中心となる形で真摯な検討を行い、最終的な買収提案への賛同に繋がった。

いうまでもなく、本指針は買い手であるニデックに対して大きな追い風となった。永守会長が「今回は経産省の指針通りにやっている」(同社2023年度決算説明会)と強調するように、ニデックのプロセス設計は、本指針の求める手続きに準拠したものだった。たとえば、TOB後の保有割合が3分の2に満たない場合であっても最終的に

スクイーズアウトが可能な水準までTAKISAWA株式を追加取得する旨や、TOB応募株式数が下限に達した場合、TOB期間を延長する旨を事前に公表するなど、いわゆる強圧性を排除・軽減する措置を講じている(図表4)。

図表4 ニデックはTAKISAWA買収を正当なプロセス・スキームの下で進めた

(出所) 各種公開資料よりQuestHub作成

■著者略歴

白鳥 竜太郎(しらとり・りゅうたろう)

QuestHubでは、株主アクティビズムや同意なき買収への対応を軸とした、株主価値最大化に向けた戦略策定、M&A、委任状争奪戦、戦略的選択肢の実行にアドバイザーとして従事。「企業買収における行動指針」が論点となった案件にも複数関与。

北谷 嶺(きたや・れい)

一橋大学商学部卒。クレディ・スイス証券の投資銀行部門を経てQuestHubに入社。クレディ・スイス証券では上場企業向けの資金調達業務に従事。QuestHubでは国内上場企業向けに多数の株主総会・委任状争奪戦、IR ・ SR 戦略策定について支援するプロジェクトを推進。

沢田 純一(さわだ・じゅんいち)

東京大学法学部卒。QuestHub入社後、インフラ、製造業、IT・通信等の業界において、中期経営計画策定、株主構成最適化、委任状争奪戦等の有事対応を支援案件に従事。

・QuestHub

QuestHubは元ジャーナリスト・3Dインベストメント出身の大熊将八とマッキンゼー・アンド・カンパニー出身の和田尚大により2018年に創業。企業支配権市場を専門とする戦略アドバイザリーとして、上場企業の戦略・資本効率・ガバナンスの変革を通じた企業価値向上の支援を行っている。

とりわけ上場企業にとって究極的な意思決定を迫られるプロキシーファイトや同意なき買収といった複雑な状況において、資本市場・

少数株主からの信任を得て全てのステークホルダーの享受する価値を最大化する戦略策定と実行において実績がある。