[藤原裕之の金融・経済レポート]

(2013/07/31)

消費先行型の景気回復 ~次は民間企業の出番

安倍政権の経済政策「アベノミクス」掲げる「大胆な金融政策(第1の矢)」「機動的な財政政策(第2の矢)」を受け、先行して回復をみせているのが「消費」である。消費者マインドは大幅に改善し、百貨店の高額品売上などは過去にないペースで伸びている。

このようにアベノミクスはまずは消費を動かすことに成功したが、これを持続性のある成長につなげるには民間企業の本格回復が必要なことは論を俟たない。

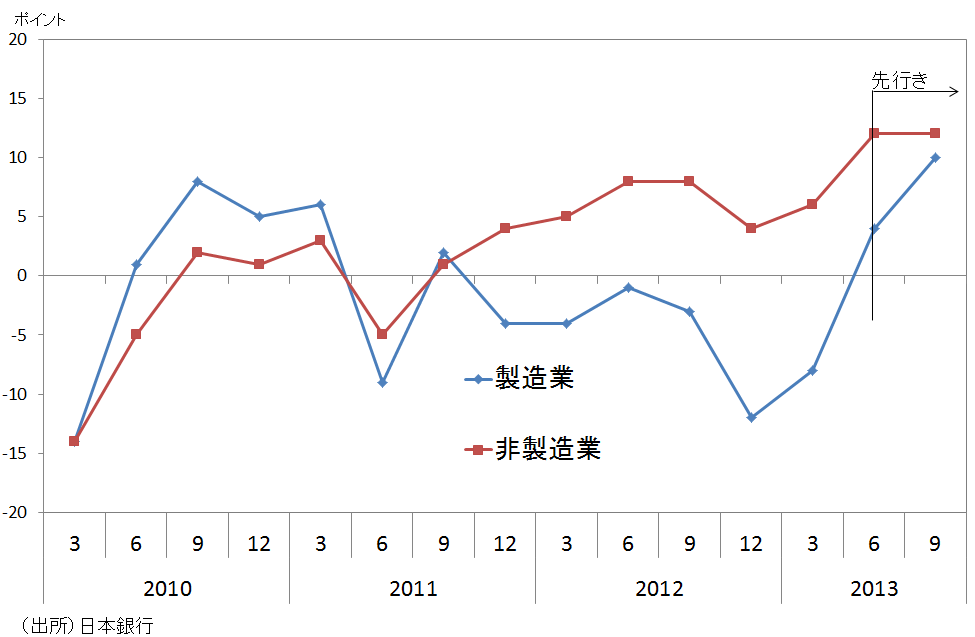

企業の景況感は2期連続改善

企業の景況感は概ね回復に向かっている。7月1日に発表された短観6月調査によれば、企業の景況感を表す業況判断DIは大企業中心に大きく改善した(図表1)。大企業・製造業は3月の前回調査に比べて+12ポイント改善し、2011年3月調査以来の水準となった。製造業の業況改善は円安効果による影響が強いとみられ、自動車、電気機械、食料品など幅広い業種で改善が進んでいる。

非製造業の業況判断DIは昨年以降、製造業を上回っており、大企業・非製造業のDIは前回から6ポイント改善した。消費回復を受けた宿泊・飲食サービスや、消費増税前の駆け込み需要等から建設・不動産の改善が全体を牽引している。

図表1 業況判断DIの推移(大企業)

企業収益の改善に比べて物足りない設備投資

企業マインドの改善を裏付けているのが企業収益の回復期待である。大企業・製造業の13年度の経常利益計画は+14.6%と、12年度の+12.4%を上回る2年連続の2桁増益が見込まれている(図表2)。2桁増益という強気の企業収益計画を支えているのが円安効果であるのは間違いない。13年度の事業計画の前提となる想定為替レートは1ドル=91.20円であり、足元の実勢に比べてなお9円程度のバッファーがあり、経常利益計画にはまだ上方修正余地が残っている。

こうした2ケタ増益を見込む企業収益に対し、設備投資の回復は十分とは言い難い状況にある。大企業・製造業の13年度の設備投資計画は前年度比+6.7%となり、マイナスだった3月調査からプラスに転じたものの、2ケタ増益の企業収益計画に比べると物足りない感があるのは否めない。

■藤原 裕之(ふじわら ひろゆき)

略歴:

弘前大学人文学部経済学科卒。国際投信委託株式会社(現国際投信投資顧問)、ベリング・ポイント株式会社、PwCアドバイザリー株式会社を経て、2008年10月より社団法人 日本リサーチ総合研究所 主任研究員。専門は、リスクマネジメント、企業金融、消費分析、等。日本リアルオプション学会所属。

※詳しい経歴・実績はこちら

この記事は、無料会員の方もお読みいただけます。

マールオンライン会員の方はログインして下さい。ご登録がまだの方は会員登録して下さい。

[【バリュエーション】Q&Aで理解する バリュエーションの本質(デロイト トーマツ ファイナンシャルアドバイザリー合同会社)]

[Webマール]

![]()