1.資本資産価格モデル(CAPM)と市場リスクの指標としてのベータ 連載第6回では、リスク分散の究極の姿として、効率的ポートフォリオが作成され、その集合体としての効率的フロンティアが描けることを説明しました。そして、リスクフリー資産が存在する場合、効率的フロンティア上の1個のポートフォリオMが、一定の前提の下では全ての投資家によって選ばれ、市場ポートフォリオと呼ばれる全てのリスク資産を含んだポートフォリオになることを説明しました。今回は、更に進めて、ファイナンス理論の中で最重要の資本資産価格モデル(Capital Asset Pricing Model: CAPM)を説明していきます。

すべての投資家が、効率的フロンティア上の1個のポートフォリオである市場ポートフォリオ(M)を保有している場合、個別の投資のリスクプレミアムは、分散不能なリスクのみが、ハイリスク・ハイリターンの原則における「リスク」となることは、既に説明しました(

連載第6回 第3節)。CAPMは、個別の投資の持つ分散不能リスクが、市場ポートフォリオのリスクに比べてどの程度の倍率かを求め、その倍率に応じてリスクプレミアムが決まると考えるものです。したがって、直感的にわかりやすいことから、株主資本の資本コストを求める計算式として、広く実務で用いられています。CAPM自体は、数学的に導かれたモデルですので、その詳細な説明について、興味のある方は、参考文献 バーク他 [2011]の第11章をご参照下さい。

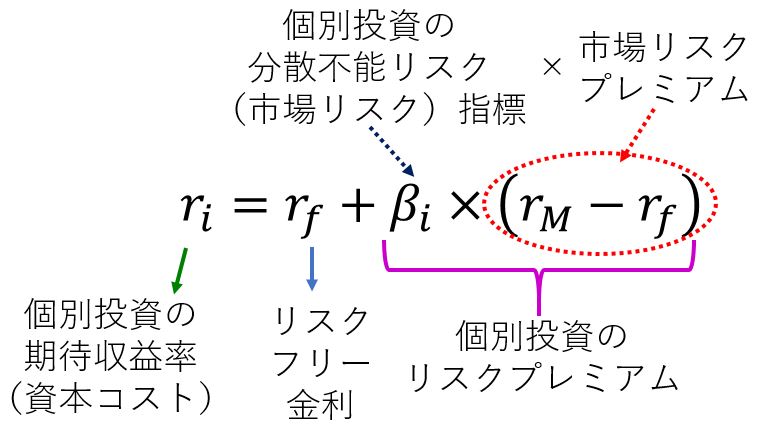

それでは、CAPMの式の仕組みを、図表7-1を用いて説明しましょう。

図表7-1 CAPMの式

| ただし、 ri: | 個別の投資の期待収益率 |

| rM: | 市場ポートフォリオの期待収益率 |

| rf: | リスクフリー金利 |

| βi: | 個別の投資の分散不能リスク(市場リスク)の大きさの指標 |

図表7-1のCAPMの式を見ると、個別投資の期待収益率は、(1)リスクフリー金利と、その投資のリスクプレミアムの和となっており、(2)個別投資案件のリスクプレミアムが、分散不能リスク(市場リスク)の大きさの指標であるベータによって決まる、という2点が示されていることがわかります。式の中の(r

M-r

f)、すなわち市場リスクプレミアムが、一定の値だとすると、このベータが大きければ(分散不能リスクが大きければ)、個別の投資案件について、より高い期待収益率(資本コスト)が計算されることがわかります。

たとえば、ベータが2の投資においては、市場リスクプレミアムの2倍相当のリスクプレミアムが、リスクフリー金利に加算されたものが、その投資案件の期待収益率となります。これは、

連載第6回で触れた「格言(修正版)」での、分散不能リスクベースでのローリスク・ローリターン、ハイリスク・ハイリターンの関係と合致しています。

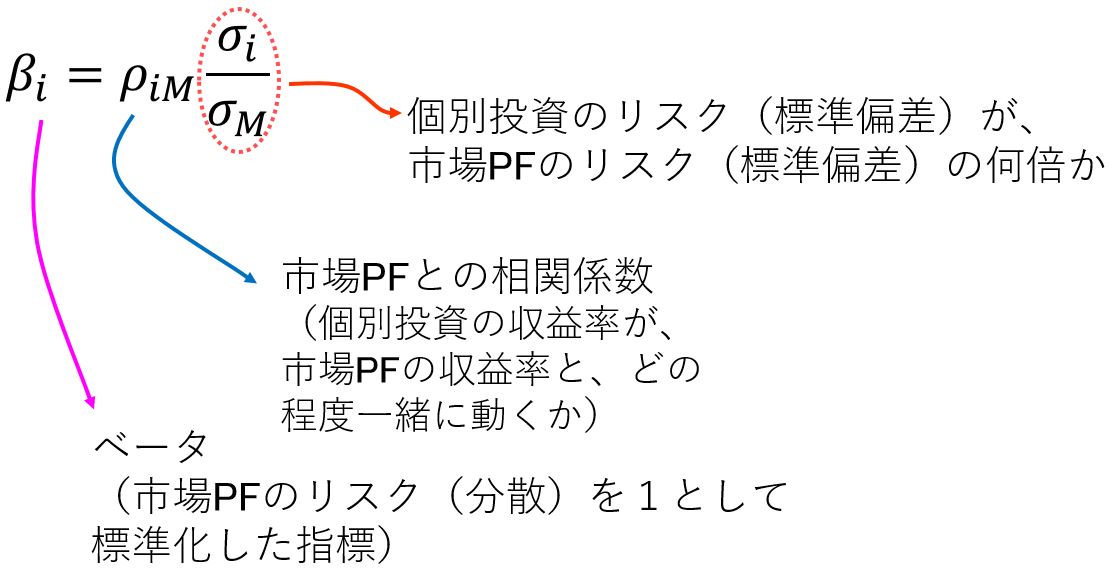

それでは、ベータはどのように計算されるのでしょうか。具体的には、個別投資のベータは、以下の図表7-2に示すように定義されます。

図表7-2 ベータの定義式

| ただし、 ρiM: | 個別投資の収益率と市場ポートフォリオの収益率の相関係数 |

| σi: | 個別投資のリスク(収益率の標準偏差) |

| σM: | 市場ポートフォリオのリスク(収益率の標準偏差) |

図表7-2に示したベータの定義式を、詳細に見てみましょう。

式の右辺の左側には、個別投資の収益率と市場ポートフォリオの収益率の相関係数が含まれています。この数値が大きいほど、その個別投資の収益率の変動と市場ポートフォリオの収益率の変動との連動性が高く、個別投資に含まれる分散不能リスクの割合が高いことを示しています。また、式の右辺の右側(赤色の丸で囲んだ部分)は、個別投資のリスク(収益率の標準偏差)が、市場ポートフォリオのリスクの何倍となっているかを示しています。ベータは、この2つの部分の積として計算され、個別投資の持つ分散不能リスク(市場リスク)の大きさを示しています。したがって個別投資は、①その収益率と市場ポートフォリオの収益率との相関係数が高く、②収益率の標準偏差が大きい、場合に、より高いベータを持つことになります。

ベータは、市場ポートフォリオの分散を1として、個別投資の持つ分散不能リスクが何倍かを計算する指標ですので、ベータが1よりも大きい(小さい)ということは、その投資の分散不能リスクが、市場ポートフォリオのリスクよりも大きい(小さい)ことを示しています。また、同時にベータは、個別投資の収益率の市場ポートフォリオの収益率に対する感応度も示しており、ベータが1の個別投資については、市場ポートフォリオが1%変化すると、

平均的に見ると、その投資の収益率も1%変化することを示しています。

ここで、ベータの特徴を理解するために、数値を用いて計算してみましょう。ここでは、仮に市場ポートフォリオのリスク(収益率の標準偏差)を、年率30%とします。まず、極端な例として、相関係数が1の場合を考えます。この場合、この投資は、完全に市場ポートフォリオと連動している(完全な正の相関にある)ため、その個別投資のリスクのすべてが、市場リスクと考えてよい(市場ポートフォリオとの間で、リスク分散の効果はない)ことになります。この場合、その投資のリスク(収益率の標準偏差)が60%であれば、市場ポートフォリオのリスク(30%)の2倍の分散不能リスクを持っていると考えられます。この「2倍」という数値がベータです。すなわち、この投資のベータは2と計算されます。

それでは…

■鈴木 一功(すずき かずのり)早稲田大学大学院経営管理研究科(早稲田大学ビジネススクール)教授

東京大学法学部卒業後、富士銀行入社。INSEAD(欧州経営大学院)MBA(経営学修士)、ロンドン大学(London Business School)金融経済学博士(Ph.D. in Finance)。M&A部門チーフアナリストとして、企業価値評価モデル開発等を担当の後、2001年から中央大学大学院国際会計研究科教授。2012年4月より現職。証券アナリストジャーナル編集委員、みずほ銀行コーポレート・アドバイザリー部のバリュエーション・アドバイザー。主な著書として『企業価値評価(入門編)』、『企業価値評価(実践編)』、『MBAゲーム理論』(いずれもダイヤモンド社)、他にコーポレート・ファイナンス、M&Aに関する論文多数。

※詳しい経歴は

こちら