第1 はじめに 日本企業のM&Aのうち、

OUT-IN案件の金額は2021年は約6.3兆円(金額ベースで約38%)、2022年は約3.9兆円(金額ベースで約34%)であり(注1)、引き続き外国企業によるM&Aが大きな割合を占めている。日本国内への投資において外国投資家が引き続き重要な地位にある一方で、近年、

外国為替及び外国貿易法(以下「外為法」という)及び関連告示が複数回にわたり改正され、事前届出の対象となる対内直接投資等が拡大している。例えば、直近では、令和5年4月24日に対内直接投資等に関する業種を定める告示及びコア業種告示、特定取得に関する業種を定める告示及びコア業種告示が改正・施行され、令和5年5月24日に適用された。その結果、半導体等の製造装置等の製造業、蓄電池の製造業・素材製造業、及び金属3Dプリンターの製造業・金属粉末の製造業等が指定業種に追加された。

また、外為法上、対内直接投資等の類型には、日本企業の株式取得のみならず、役員選任議案への同意など、その後の日本企業の運営に関与する際に通常発生し得る行為も含まれているため(外為法26条2項5号)、注意する必要がある。

さらに、外国投資家が外為法上必要な事前届出をせずに対内直接投資等を実行した場合には、財務省及び事業所管大臣による株式売却その他必要な措置命令の対象となり得る(外為法29条1項)(注2)。財務省は、外国投資家が事前届出を怠っていたことが判明した場合には、当該外国投資家に速やかに事案調査票を作成したうえで、財務省に提出するよう指導しているところ(日本銀行作成に係る令和5年4月改訂外為法Q&A(対内直接投資・特定取得編)Q28)、必要な措置の決定にあたっては、(1)違反行為が意図的に行われたものかどうか、(2)違反が発覚した経緯(自主的な申告か、当局による指摘か)、(3)違反行為を認識した後当局に直ちに申告したか、(4)違反行為の隠微行為がなかったか、(5)反復・継続して違反行為が行われたかなどの違反行為の情状も考慮することとし、悪質と認める場合は厳しい措置を講ずることとしている(注3)。例えば、買主及び売主の双方が外国投資家であるM&Aのケースにおいて、指定業種を行っている日本の株式会社(以下「対象会社」という)の株式取得に係る事前届出を買主が行う場合には、事業所管省庁が、売主が過去に外為法上必要な事前届出を行っていたか否かを確認することがある。その際に、売主による対象会社の株式取得に係る事前届出及び関係者を取締役又は監査役に選任する議案への同意に係る事前届出の懈怠が発覚することがあるが、懈怠に係る情状が悪質である場合には、実務上、事業所管省庁が、売主が事案調査票を提出等しない限り、

クロージングの審査を完了しないと指導することがある。このように、売主の外為法上の事前届出の懈怠が将来の

エグジットを阻害する可能性もあることから、外国投資家は、外為法上の遵守状況に注意を払う必要がある。

本稿は、外国投資家であるA社が指定業種(注4)を行う株式会社X社(以下「X社」という)の株式を保有しているケースを想定したうえで、X社の運営において実務上見落とされがちな留意点を整理したものである。なお、以下では、対内直接投資等に関する政令を「直投令」といい、対内直接投資等に関する命令を「直投命令」という。

第2 取締役等の選任議案への同意

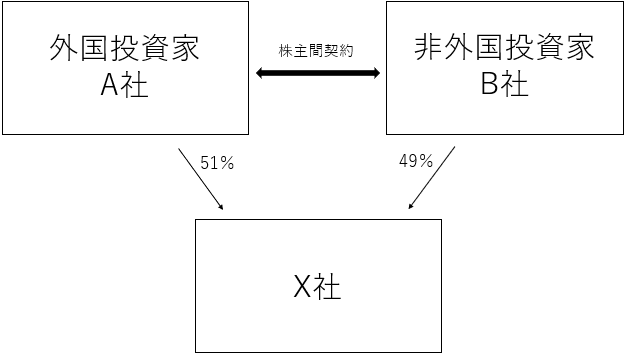

(1) 関係者の範囲 外国投資家であるA社がX社の議決権を51%保有し、非外国投資家であるB社がX社の議決権を49%保有するケースにおいて、A社及びB社間で取締役派遣に関する合意を含む株主間契約が締結されている場合において、X社の取締役を選任する際に、A社が事前届出を行う必要があるか否かを検討する。

外国投資家は、

■筆者プロフィール■

堀木 淳也(ほりき・じゅんや)

TMI総合法律事務所パートナー弁護士。2010年弁護士登録、2017年米国ニューヨーク大学ロースクール卒業(LL.M.)、2019年ニューヨーク州弁護士登録。M&A、企業の支配権争い、外為法関連の業務を専門とする。