第1 はじめに

日本企業のM&Aでは、

OUT-IN案件が大きな割合を占めており(2021年は、318件で過去最多となり、金額は6.3兆円で、IN-IN案件の金額(3.0兆円)を大きく上回った。本誌2022年2月号・328号(2022年1月4日)参照)、対内

直接投資等及び特定取得の事前届出(以下、単に「届出」という)の要否を検討する機会が少なくない(注1)。

本稿はM&A実務に携わる弁護士の視点から、令和元年法律第60号による改正後の

外国為替及び外国貿易法(以下「外為法」という。注2)上の対内直接投資等及び特定取得に係る届出(外為法27条1項、28条1項)の要否に係る、現在の実務上の留意点について述べたものである(注3)。本稿は、紙幅の関係から、(i)合併、(ii)少数株主の締出し、及び、(iii)発行会社が将来買収する予定の会社の事業の考慮の要否という3つのテーマに絞って、筆者が特に重要と考えた基礎的な留意点に焦点を当てており、外為法上必要な届出に係る留意点を網羅したものではない。また、別途記載しない限り、報告の要否、資本取引等は検討対象としない。

問題の所在を把握するために、設例を用いる。各設例の「株式会社」は本邦の株式会社を指す。以下、対内直接投資等に関する政令を「政令」といい、対内直接投資等に関する命令を「命令」という。設例では経営関与を目的としたM&Aを念頭に、株式取得に係る届出免除(外為法27条の2第1項、28条の2第1項)の基準を満たさない場合を想定する。

第2 合併における留意点

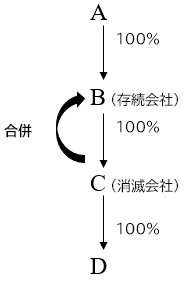

1. 問題の所在-一つの合併に伴う複数の届出 ■設例1

次の事案で、C株式会社を消滅会社とし、B株式会社を存続会社とする

吸収合併(以下「本合併」といいます)を行う場合に、対内直接投資等及び特定取得の届出の要否について説明してください。

| ・ | 外国法人Aが、B株式会社の株式を100%保有している。 |

| ・ | B株式会社(SPCであり、定款の事業目的は、株式保有による事業活動の支配管理である)が、C株式会社(事業会社)の株式を100%保有している。 |

| ・ | C株式会社が、D株式会社の株式を100%保有している。 |

| ・ | 本合併の対価は無対価である(注4)。 |

| ・ | 本合併は、C株式会社の株主総会における承認決議を要しない(注5)。 |

| ・ | C株式会社は、対内直接投資等・特定取得の指定業種(注6)を営んでいない。 |

| ・ | D株式会社は、対内直接投資等・特定取得の指定業種を営んでいる。 |

| ・ | AないしDはいずれも非上場会社である。 |

| ・ | B株式会社はC株式会社株式を取得する際に、対内直接投資等の届出を行った。 |

| ・ | C株式会社はD株式会社株式を取得する際には外国投資家に該当していなかったため、対内直接投資等又は特定取得の届出を行っていない。 |

| ・ | 本合併に際してB株式会社の事業目的をC株式会社の事業目的に合致させるために変更する。 |

■図

■設例2

設例1で、C株式会社が、指定業種を営んでいる場合はどうですか。

設例1・設例2では、対内直接投資等及び特定取得の届出に関して、(i)本合併について、B株式会社による事業承継に関する届出(様式6の2)、(ii)本合併に伴うB株式会社によるD株式会社株式の取得について、株式の取得に関する届出(様式1)、及び(iii)B株式会社の事業目的の変更について、A株式会社による会社の事業目的の変更の同意に関する届出(様式3)の要否がそれぞれ問題となる。

2. 検討

(1)設例1

外国投資家による居住者(法人に限る)からの合併による事業の承継は、