1. スピンオフに対する関心の高まり スピンオフは海外では活用事例の多い組織再編の手法でありながら、日本では活用例が少なかったが、近年、スピンオフの検討を公表する事例が相次いでいる。

東芝が2021年11月にスピンオフの計画を公表したことが記憶に新しいが(結果的には計画は実施に至っていない)、その後も、日本企業によるスピンオフの検討が相次いで発表されている。本年1月23日にはメルコホールディングスがシマダヤのスピンオフの検討を、また5月11日にはデジタルハーツホールディングスがAGESTのスピンオフの検討を行うことをそれぞれ公表した。更に、5月18日には、ソニーグループがソニーフィナンシャルグループの株式上場を前提にしたパーシャルスピンオフの検討を開始した旨の公表を行っている。その後も、7月14日にはHameeがNE株式会社のスピンオフの準備開始を公表している。

こうした動きの背景には、近年、企業経営において、現在の企業グループに留まっていては成長戦略の実現が難しい事業や子会社を分離させることにより、企業が有する人材や技術等の経営資源の潜在力を発揮させることの重要性が一層高まっていることがある。こうした取組は、事業ポートフォリオの最適化を図るためだけではなく、大企業発スタートアップの創出という観点からも重要であり、そのための手法の一つとして、スピンオフへの関心が高まっていると言えよう。

本稿では、スピンオフの意義と、スピンオフの活用に向けた近年の取組を解説する。

2. スピンオフの意義 スピンオフにより、一部の事業や子会社(例えば中核事業とのシナジーが希薄な事業や子会社など)を分離独立させることで、スピンオフを行う会社においては、中核事業への経営資源の集中や

コングロマリット・ディスカウントの解消を図ることが可能となる。また、スピンオフされた会社においても、迅速・柔軟な意思決定や、独自の資金調達や取引先の拡大等を通じた成長、経営者や従業員のモチベーションの向上を図りやすくなる。事業特性によっては、急激に成長していて独自に資金調達をするメリットが大きい事業、業界の変化が激しく小回りがきく経営が求められる事業、主力事業と方向性が異なり社内で利害が一致しにくい事業など、その事業を分離・独立させることが特に効果的な場合もある。このように、スピンオフによる分離・独立は、これを行う会社とスピンオフされた会社の双方にとって企業価値の向上に繋がることが期待されるものである。

また、スピンオフは、典型的な事業切り出しの手法である事業や子会社の売却の場合とは異なり、適切な売却先を探索する必要や、価格等の買収条件の交渉を行う必要がなく、分離後の経営の方向性が予見しやすいという特徴がある。また、これまで子会社を独立させる方法として用いられることの多かった子会社の新規株式公開(IPO)と比較すると、スピンオフを行う会社とスピンオフされる会社との間の資本の独立性が高く、スピンオフされた会社が「上場子会社」にならないという特徴がある。

企業の置かれた状況によっては、これらの特徴が他の事業切り出しの手法と比べたスピンオフの利点となる。

3. パーシャルスピンオフ税制の創設 (1)概要 平成29年(2017年)に創設されたスピンオフ税制では、適格要件として、スピンオフされた会社の株式の全てが、スピンオフを行う会社の株主の持分数に応じて当該株主に交付され、スピンオフを行う会社とスピンオフされた会社との資本関係を完全に解消することが求められている。

日本企業では事業切り出しの局面において、元親会社のブランドやシステムの継続使用やスピンオフされた会社の従業員のモチベーションの維持、取引先との関係維持等の観点から、元親会社と一定程度の資本関係を残すことがあるが、このような場合は前記の適格要件を満たさない。また、資本関係を完全に解消するスピンオフでは、スピンオフされた会社が将来成長したとしても、スピンオフを行う会社が金銭的なメリットを享受することはできない。

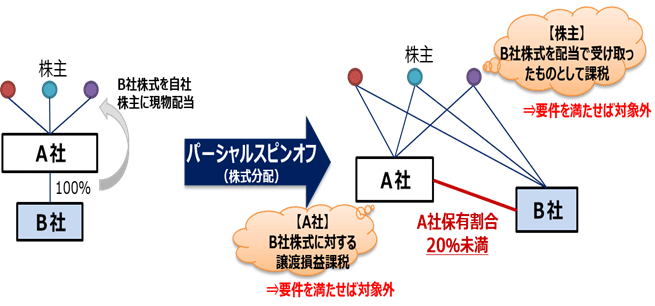

これらは、日本においてスピンオフが事業再編の選択肢となりにくかった事情の一つと考えられる。こうした中、令和5年(2023年)税制改正では、スピンオフをより活用しやすくする環境整備として、これまでは税制措置の対象にならなかった元親会社に持分の一部を残すスピンオフ(パーシャルスピンオフ)も、一定の要件を満たせば、スピンオフ時の譲渡損益や配当に対する課税を対象外とする税制(パーシャルスピンオフ税制)が創設された(図表1)。

(図表1)パーシャルスピンオフのスキーム図

(出所)経済産業省作成

(2)パーシャルスピンオフ税制の適用要件 パーシャルスピンオフ税制の適用を受けるためには、2023年4月1日から2024年3月31日までの間に、スピンオフを行う会社が

産業競争力強化法(以下「産競法」という。)に基づく事業再編計画の認定を受け、当該認定に係る事業再編計画に従ってする同法第31条に規定する特定剰余金の配当に該当する(認定株式分配)とともに、一定の要件を満たす必要がある。具体的な要件は次のとおりであり、特に、従来のスピンオフ税制と内容が異なるのは、株式のみ按分交付要件、従業者継続要件、事業再編計画認定要件である。

① 株式のみ按分交付要件

産競法に基づく認定を受けた事業再編計画に従って行われる、特定剰余金の配当であって、完全子法人株式の100分の80超が移転し、かつ、スピンオフを行う会社の株主の持株数に応じて完全子法人の株式のみが交付されること。

※完全に資本関係を解消するスピンオフの場合と異なり、「100分の80超が移転」すれば良いとされている(すなわち、20%未満の保有が可能)。

② 従業者継続要件

おおむね100分の90以上の従業者が完全子法人の業務に引き続き従事することが見込まれること。

※完全に資本関係を解消するスピンオフの場合は、100分の80以上であり、それよりも基準が厳しい。

③ 事業再編計画認定要件

2023年4月1日から2024年3月31日までの間に、産競法に基づく、事業再編計画の認定要件(産競法第23条、事業再編の実施に関する指針)に加えて、特定剰余金配当に係るスピンオフされた会社が、同法に基づく経済産業大臣の定める要件を満たし、事業の成長発展が見込まれるものとして、事業再編計画の認定を受けていること。

具体的には、租税特別措置法施行令第39条の34の3第1項第6号に規定する事業の成長発展が見込まれるものとして経済産業大臣が定める要件において、事業再編の実施に関する指針(平成26年(2014年)財務省・経済産業省告示第1号)四への要件(注・下記参照)の

いずれかを満たすこととされている。

■ (注)・「

事業再編の実施に関する指針」四 を参照

以下(a)~(c)の

いずれかの要件を満たしていること

■筆者プロフィール■

安藤 元太(あんどう・げんた)

産業組織課長として、公正な買収の在り方に関する研究会、CGSガイドラインの改訂、バーチャルオンリー株主総会の制度化、株式対価M&Aやパーシャルスピンオフを可能とする税制改正などを手がけた。

2004年から経済産業省に勤務し、経済産業政策局、製造産業局、大臣官房総務課、米・コロンビア大学留学を経て、2012年から資源エネルギー庁で電力システム改革を担当。2016年から産業組織課でコーポレートガバナンス改革やスピンオフを可能とする税制改正等を担当。その後、人事担当を経て2020年7月から3年間、経済産業省産業組織課長を務めた。現在は、JETROサンフランシスコ事務所に次長として赴任(経済産業省の大臣官房参事を兼務)。