レコフデータは、2019年9月18日(水)、20日(金)、25日(水)の3日間にわたり、「第33回M&A実践実務講座」を開催します。内容は次のとおりです。

| 第33回 M&A実践実務講座の内容 |

| 1 | M&Aのマーケット動向と成功への戦略 |

| 2 | M&A実践のプロセスと交渉戦略 |

| 3 | バリュエーションの基本とプライシングの実務 |

| 4 | 事業法人のM&Aとは何か?

~M&Aは総合格闘技である |

| 5 | 買収先のコントロールと統合の組織・人事タスク

~クロスボーダーM&Aを題材に |

| 6 | M&Aと関連法務~事例から見る実務のポイント |

これまで延べ約930社、約1,400名が受講され、最近では受講者の9割は事業会社所属の方です。満足度はとても高く、受講者の9割は5段階評価で4以上、「この講義を同僚や知人に推薦しますか」という質問の回答にも8割が推薦するとの評価をいただいています。

この記事は、事業会社でM&Aに実際に関与または将来関与を希望する方を対象に、M&Aをどのように勉強し、経験していけばよいかを整理しています。

M&Aに関する議論や記事の多くは、「日本全体や日本企業はどうすべきか」という視点です。これはもちろん重要なのですが、M&Aを実際に行うのは、一人ひとりの個人です。仕事は大変で専門用語を理解することでさえ骨が折れます。少しでもその助けになればと考え企画しました。これは、最近のMARR Onlineの記事やM&A実践実務講座の受講者の目的意識を踏まえたものです。

―― 講座運営の立場から、受講者の動向で気付いた点はありますか?

特に興味深いのは、全体の受講者の25%は現業の事業部に所属されていることです。

もちろん受講者で最も多いのは、経営企画部やM&A専任部署などの本社部門に所属している方です。しかし最近では、事業部の事業企画、マーケティング部などの受講者が多く参加されています。理由は、事業部の戦略立案にM&Aが含まれること、M&Aの担当部署が事業部に移っていること、そして事業部が

PMI(ポスト・マージャー・インテグレーション)を担当することだと考えています。M&Aの知識を必要とする人がますます広がっています。

なお、M&Aに積極的な企業は、いわゆる買い手企業サイドです。以降で想定する事業会社は、買い手企業ということにします。

―― 事業会社でM&Aを習得する上での難しさは何ですか?

M&Aを経験する機会がまだ少ないことです。つまり仕事で学ぶ機会が少ないのです。

経済全体では、事業会社が関与するM&Aが大半を占めます。でも個別企業だと1年間に実行する案件は決して多くありません。昨年のM&A公表件数は過去最高の3,850件で、今年もそれを上回るペースですが、会社は上場会社だけで3,600社あります。多くの企業では年間1件の

クロージング(取引の実行・完了)があればよい方ではないでしょうか。

特に

クロスボーダーM&A、中でも海外買収を意味する

In-Out(アウトバウンド)のM&Aは昨年777件です。これも過去最高ですが、海外買収を検討する企業に比べればその機会は少ないものと言わざるを得ません。仕事は失敗から学ぶと言われますが、M&A、特に海外買収に関しては失敗から学ぶ機会はまだ少ないと言えそうです。ですから、これから経験を積み、その準備のための勉強をすることは決して遅くはありません。特に若い方は、今のうちから積極的に取り組む良い機会でもあります。M&A実践実務講座では、M&A経験が比較的浅い方が多く参加されています。

―― M&A経験が豊富な事業会社もあるのではないでしょうか?

そうです。国内外あわせて年間20件以上M&Aを行う企業をはじめ、海外買収を1年間に複数回行う企業も存在します。一度経験すれば、何回もできるということでしょう。関与された方は個人として相当の経験を積んでいるでしょう。

経済産業省が主導した「

海外M&A研究会」のレポートでは、海外M&Aを先行する日本企業の経験と、多くの個人の経験(そして失敗とその克服の試み)が読み取れます。国内・海外M&A問わず重要な示唆を得られるので、ぜひ読むことをお薦めします。少し長いですがとても面白いです。そして、部署内やプロジェクトメンバーで議論するよい題材になります。

■参考記事

[編集長インタビュー] 2018年5月号 283号 (2018/04/16)

宮島 英昭(早稲田大学商学学術院教授・早稲田大学高等研究所所長/経済産業省「我が国企業による海外M&A研究会」座長)

―― 入札案件の検討を含め予備調査やデュー・ディリジェンス(DD)、企業評価の経験はあります。その場合、M&Aを学ぶ上で留意する点は何ですか? M&Aの取引ステージの経験はもちろん重要ですが、なるべく全体を早く経験したいですね。経験できなくても、全体を把握するよう意識したいです。というのも、事業会社の行うM&Aの全体プロセスは、まさに事業運営そのものだからです。

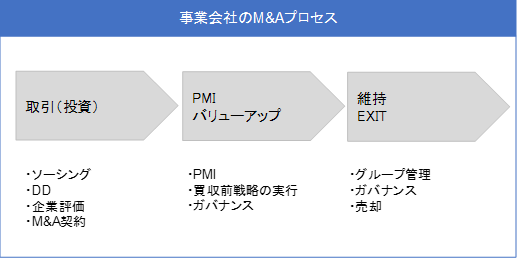

事業会社は、取引(投資)-PMI・バリューアップ-事業ポートフォリオ維持・EXIT(売却)という、M&Aのプロジェクトの最初から最後までを一貫してハンドリングする必要があると考えています。これに違和感があるのであれば、この仮説を置いて考えてみると言い換えても構いません。こうするとM&A全体の体系的な理解が進みます。実践実務講座の受講者の悩みの一つは、M&Aの体系的理解が難しいというものでした。

投資ファンドじゃないので売却など考えない、との指摘のためにポートフォリオ維持を設定しています。維持するには戦略的な価値や企業価値が向上しているなど、合理的な理由があるという意味です。

M&A取引は入口としてまず押さえておくべき基本事項です(しかしこの基本事項だけでも膨大です)。ここが狭義のM&Aになります。一方で、買い手としての事業会社は、取引の完了であるクロージングがプロジェクトの第二の出発点となるので、当然クロージング以降を充分に視野に入れた上で、取引条件を考える必要があります。

―― PMIが一番重要という意味ですか?

これは、「PMIが最も大切である」ということを主張する訳ではありません。例えば、MARR Onlineの記事「

第139回 M&Aに対する間違った定説・誤解に惑わされないために」(PwCアドバイザリー合同会社 西川裕一朗、長谷山京佑、福田佑介, 2019年1月号 291号)においてこの点は指摘されています。「プレM&Aの時点でポストM&Aのことを具体的に連想することが最も重要」という指摘です。

ストレートに言えば、買った後のことを充分考慮にいれて買うことが、成功の要因であるというものです。事業会社の方だと、「前工程は、後工程のことを考えて作られる」とか、「後工程の情報を前工程にタイムリーに伝えることで、最適な生産ができる」のほうが伝わるかもしれません。

全体を俯瞰することは、M&Aを初めて行う人にとってはとても難しいことです。ここがM&Aを習得する上で最も高い壁になるのではないかと思います。

―― では全体を把握するにはどうすればよいですか?

まず事業会社は、日常の業務が経営そのものですから、既にヒントは日常にあります。M&A契約や企業評価と、事業がどう結びついているかを考えることが重要です。

次に、可能な限りPMIや事業のバリューアップの事例を経験者や外部専門家に聞く、部署内で仮説を議論し、M&Aの取引条件にどう活用できるかを考えていけばよいでしょう。

投資ファンドの方の話は特に参考になります。またPMIやバリューアップに経験豊富なアドバイザー(コンサルタント)は増えていますし、弁護士にはクロージング後に発生するM&A契約関連でトラブルが生じた事例をヒアリングすべきです。そして次回の

DDや契約交渉に活用します。財務アドバイザーも同様に様々な案件を熟知しています。外部専門家を上手く活用することが重要です。

―― 会社ではM&A全体をハンドリングする部署というのはあるのでしょうか?

担当者として業務でどの部分を担当するかは、各社のM&A体制に依存します。業務の中で全体感を持てるかどうかは、ケース・バイ・ケースです。M&A取引までは経営企画部、PMIは事業部と経営企画部との混成チーム、1年から2年経過後はポートフォリオ維持のステージになって事業部やグループ管理部の管轄になるなど様々です。M&A取引に関与した責任者が、投資先にハンズオンで経営参画する場合もあるでしょう。

国内・海外のM&Aを問わず、担当者として一気通貫でM&Aを経験するようになれば、経験値が加速度的に高まっていきます。一気通貫で経験できなくても、それを意識して他のチームメンバーが行っていることをしつこく聞いて、自分だったらどうするかを考えることで経験値は高まっていきます。

今回のM&A実践実務講座では、M&A取引に関する実務、事業会社の立場からのM&A、買収先のコントロールと統合の組織・人事タスクなど幅広い分野を取り扱っています。これも一助になると考えています。

また、MARR Onlineには、事業会社のM&Aに関する記事もストックされています。PMIに関する記事を参考記事として挙げておきます。

■参考記事

[M&A戦略と会計・税務・財務] 2019年1月号 291号 (2018/12/17)

西川 裕一朗(PwCアドバイザリー合同会社 パートナー)

長谷山 京佑(PwCアドバイザリー合同会社 シニアマネージャー)

福田 佑介(PwCアドバイザリー合同会社 シニアアソシエイト)

[特集・特別インタビュー] 2019年5月号 295号 (2019/04/15)

[対談・座談会] 2018年11月号 289号 (2018/10/15)

[特集・特別インタビュー] 2019年3月号 293号 (2019/02/15)

以上、色んなご意見はあろうかと思いますが、皆さんのM&A実務の一助になれば幸いです。これ以外にも、EXITから逆算して投資プロジェクトを判定すること、コーポレート・ガバナンスに関連する「所有」と「経営」の分離の仕組みづくり、EXITの重要性に関する議論など積み残しがあるのですが、また機会があればまた記事にしたいと思います。

さて、「第33回M&A実践実務講座」のほかに、2019年10月11日(金)には、「

第13回 M&Aフォーラム賞 授賞式・特別講演」を開催しますので、ご興味のある方はぜひご参加ください。