1. はじめに

2018年12月14日、与党の「平成31年度税制改正大綱」(以下、「31年度税制改正大綱」)が決定され、12月21日に「平成30年度税制改正の大綱」が閣議決定された。31年度税制改正大綱では、「少子高齢化が進む中、持続的な成長経路を実現するためには、潜在成長率を引き上げていくことが重要であり、『生産性革命』と『人づくり革命』に最優先で取り組む」ことを第一の政策課題として掲げ、その対応として税制措置を講ずることを明言している。2017年に政府が公表した「新しい経済政策パッケージ」(2017年12月8日閣議決定)では、2020年までの3年間を生産性革命・集中投資期間とし、大胆な税制、予算、規制改革などあらゆる施策により日本経済全体の生産性の底上げを図ることとが目標に掲げられた。具体的には生産性向上特別措置法の立法化や産業競争力強化法等の改正が行われ、IoT投資や中小企業者の設備投資の支援措置が整備されたところである。

その一方で、世界経済では社会のあらゆる場面でデジタル革命が進み、革新的なデジタル製品・サービス・システムが新たな市場を開拓し、高付加価値を生む、「データ駆動型社会」への変革が求められている。 そのためには、「既存の組織や産業の枠を越えて、技術と人材、データと現場の新たなマッチング等を通じたオープンイノベーション、社会変革を飛躍的に進めることが不可欠」であると考えられている(「未来投資戦略2018 ‐「Society 5.0」「データ駆動型社会」への変革‐」 平成30年6月15日)。 このような「データ駆動型社会」の共通インフラを整備する税制支援として、基盤システム・技術への投資促進のための投資減税制度と、高度な人材育成の投資減税制度が平成30年度税制改正で導入済みであり、イノベーション促進のための研究開発税制の見直しが、平成31年度税制改正の主要な項目として織り込まれている。

持続的な経済成長には日本企業の健全な海外展開促進も不可欠であり、同時にBEPS最終報告書の勧告を踏まえ、国際合意に則った制度の見直しであるとの認識から、日本企業のグローバルな取引、投資に関連する税制(外国子会社合算税制、移転価格税制等)の見直しも平成31年度税制改正の重要な改正項目として織り込まれている。本稿では、企業の事業活動及び投資活動に関連する税制改正項目について解説を行う。

2. 研究開発税制の見直し

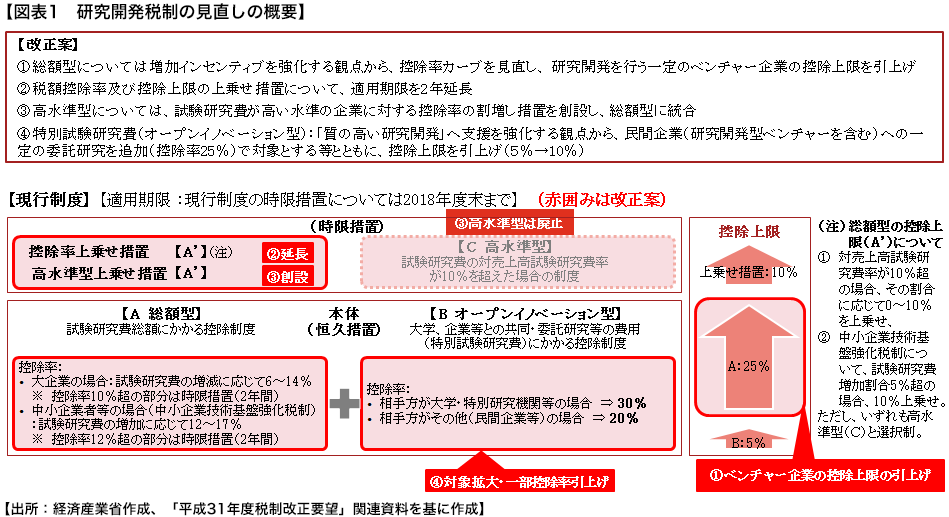

研究開発税制は我が国の企業の競争力の強化の政策税制として最も重点が置かれている制度であり、近年では時限措置の適用期限(通常は2年)の到来を迎える度に制度の見直しが行われている。

現行の制度は、試験研究費の過年度からの増減割合に応じて、試験研究費の一定率を法人税額から控除する恒久的な措置(図表1の「総額型」と「オープンイノベーション型」)と、試験研究費の売上高比率が高い場合の控除上乗せの時限措置((図表1の「高水準型」))の2本立ての制度として設けられ、最大で法人税額の40%(総額型が35%、オープンイノベーション型が5%、上乗せ措置で10%)相当額が控除できる仕組みとなっている。

研究開発投資の増加インセンティブをより強く働く制度に見直すとともに、研究開発型ベンチャー等の成長を促し、