[特集インタビュー]

2017年9月号 275号

(2017/08/15)

辺見氏は、2004年に菓子メーカー「東ハト」の社長に就任し、民事再生から約3年で再建を完了。その後、07年にプライベート・エクイティ投資会社のインテグラルを創業してパートナーに就任し、09年10月には民事再生適用でインテグラルとスポンサー契約を結んだ世界的なファッションブランド「ヨウジヤマモト」の新会社の取締役会長に就任して同社の再生に取り組んできた。業種の異なる「東ハト」、「ヨウジヤマモト」の企業再生の陣頭指揮を執ってきた辺見氏に、どのように両社の経営改革を進め成功に導いたのか、その全プロセスを聞いた。

ニッチでユニークなスナック菓子で業績を伸ばす

「東ハトが民事再生に至った原因は、一言でいうと多角化の失敗です。本業の菓子事業で冷凍ケーキや粉ジュース、ベルギーワッフルなどに商品を拡大したほか、非菓子事業では光ファイバー、自動車学校、ペットランドなどに手を出しました。しかし、最大の失敗はゴルフ場事業に乗り出したことです。結局、関連会社が所有するゴルフ場の不振から多額の債務を抱えることになり2003年民事再生法の適用を余儀なくされました。

東ハトの菓子部門は収益をあげていましたから、新しい受け皿会社を作って菓子事業を営業譲渡するとともに、東ハトという名前も新会社に移すという形で再生を図ることになり、2004年に私は社長として東ハトの再生のための経営改革に携わることになりました。

菓子業界の歴史を振り返ると大きく3つのフェーズがあります。1つ目は、明治時代に舶来ものを日本市場に持ち込んだというフェーズです。その次のフェーズがSPA(specialty store retailer of private label apparel:製造小売)型のお菓子屋さんで、戦後大きく成長しました。例えば不二家のような会社で、自社で商品を作り、直営店を持って売っていくというタイプです。その後、伸びてきたのが米国のカルチャーブームに乗って出てきたスナック菓子メーカーです。カルビーが代表格ですが、東ハトもこのスナック菓子で業績を伸ばした企業の1社です。

東ハトは1949年小林茂氏が創業した会社で、非常に収益性が高い会社でした。その高収益の要因は、他社がやらない商品を開発していったことです。例えば『キャラメルコーン』という商品は、一般的にスナックといえば塩味が基本と考えられていた中で、パフ・コーンにキャラメル味をコーティングした米国スタイルのスナックとして日本市場に投入することでヒットし、ロングセラーを続けています。また『オールレーズン』という商品は、レーズンが散りばめてあるビスケットで、レーズンを均等に生地に練り込んで焼くのが結構難しいのですが、技術的な問題を解決することで商品化に成功し、これも長寿商品となっています。要は、大手メーカーではやらないようなニッチなカテゴリーの商品を開発することで差別化し、寿命が長い商品を創業者が作り出したというのが成功した要因です」

「焦る経営」が悪循環を生む

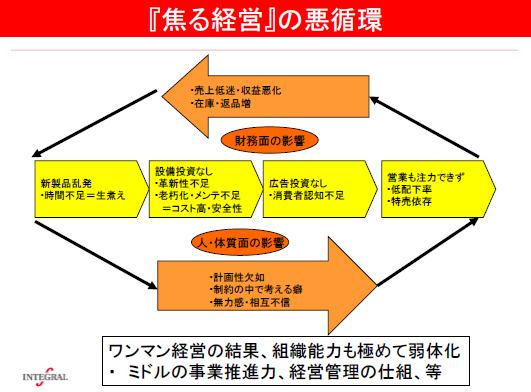

「同社の問題の発端は事業承継にありました。息子さんが創業者の後を継いだのですが、冒頭で申し上げたような多角化に乗り出して失敗してしまいます。

経営が苦しくなった企業の経営者がよく陥るのが、焦れば焦るほど手はつけ易いが成功確率の低い事業へ展開していってしまう事です。菓子業界でいうと新製品の乱発という形で現れます。なぜ新製品を出すのかというと、スーパーなど小売り店舗の棚が取れ、売り上げが立って一見資金繰りが確保できたように見えます。しかし、実際には設備投資の資金がありませんから革新性のない“生煮え”の新製品を出すことになり、広告投資も出来ないので、消費者が知らない新製品が沢山出てきて、営業の現場では何が何だか分からなくなって売る気がなくなってしまう。そのうち返品が増え、在庫が増えるということになって断末魔の状況に追い込まれることになるのです。こういうことをやっていると、社員にも計画性がなくなり、無力感とか相互不信が生まれることになります。

こうなった企業の再生には、単なる数字面だけではなく、その企業を構成している社員のモチベーションの向上が重要なポイントになってきます」

企業価値向上のための処方箋

「企業を再生する場合に、基本的にやらなければいけない施策はどういう案件でも大きく異なる訳ではありません。対象企業によってどこに重きを置くかとか、何を優先してやるかという点に違いがあるだけで、後は徹底的にやり抜く事だと思います。

東ハトの企業価値向上のための処方箋は、

マールオンライン会員の方はログインして下さい。ご登録がまだの方は会員登録して下さい。

[マールレポート ~企業ケーススタディ~]

![]()