前回は、ディールの成立で安堵せず、買収後の

PMIにこそ十分な経営資源を投資することが重要であると触れた。今回のテーマである行動6は、買収先のバリューアップを実現し中長期的に成果を得ていくためのポイントともいえる。

経営実態の早期把握とモニタリング M&Aでは、

クロージング後の新会社がDay1から滞りなく事業を開始するために、事前に新会社のガバナンス体制や業務プロセスを検討する。

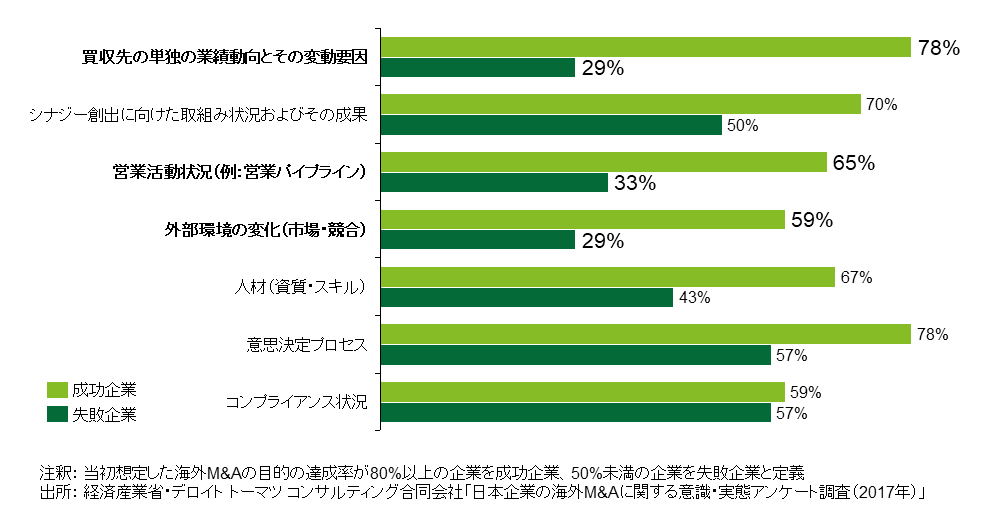

デュー・デリジェンスで得られる情報はハイレベルで、実際のオペレーショナルな部分の検討には、より詳細な情報が必要である場合が多い。さらに、クロージングを迎えるとそれまで競争法上の制約といった理由から共有されなかった情報が入手可能となる。この段階であらためて対象会社の経営実態を把握し、買収の前提となった計画を達成し得るものか、思わぬ阻害要因が無いかを精査することが重要であろう。昨年のアンケート調査結果をみると、成功企業ほどクロージング後に得た情報を基にした対象会社の実状把握に努めており、特に「

スタンドアロン業績とその変動要因」「営業活動状況」など想定されたシナジーを実現できる基盤の有無、また想定外の価値毀損に繋がる「外部環境の変化」の回答割合が失敗企業と比べて多いことがわかる。

(図表1)買収先を経営する上で必要な経営実態の把握

ただし相手会社の経営状況は、最初に一度調査すれば良いというものではない。継続的に情報を吸い上げ、透明性を担保し、さらに必要ならば買収側が入り込み、打ち手を検討するというモニタリングと関与の仕組みによってこそ真価を発揮する...

■

デロイト トーマツ コンサルティング合同会社■筆者略歴

平野 樹(ひらの・いつき)

日系コンサルティング会社を経て現職。

日本企業による海外企業買収にかかわるM&A/PMI、海外企業によるグローバルM&Aにおける日本国内の統合などを主に経験。

経済産業省「我が国企業による海外M&A研究会」事務局を担当。